06

1 月

支付独立承包工人报酬的时候是否需要向国税局申报或扣起预缴税款?

这取决于独立承包工人的税务身份和工作或服务在美国境内还是在美国境外来完成。我们来说说以下的各种情况:

1)美国雇主聘用的独立承包工人是美国境外的外国人

如果所有工作或服务都是在美国境外进行和完成的,这被视为她并没有来源于美国的收入,美国雇主是无需向国税局申报或事先扣起预缴税款。

需要做什么:

什么都不需要做

2)美国雇主聘用的独立承包工人是美国境内的外国人、其签证是允许她在美国可以工作

单单签证的身份是决定不了一个外国人是否需要缴纳税款,而是取决于工作或服务是在哪里进行完成,来决定收入的来源。

如果该外国人居住在美国,以及服务是在美国进行的,那么雇主作出支付之前,需要事先扣起30%的预缴税。

不过,有两个例外是不需要扣起30%。如果该外国人的母国和美国有税收协议是允许免预缴或以较低的税率来预缴。如果该外国人要求这个免预缴的豁免,必须向聘用她的雇主提交8233表格。

第二个例外是,如果一个独立承包工人在美国停留一段很长的时间,以及通过税务上183天的停留测试成为税务居民,即便没有可以居留的签证。那么他的预缴税率是和美国公民或居民一样,而不是30%。

需要做什么:

作出支付之前,需要扣起预缴税

申报1042,1042-S,或1042-T表格

要求独立承包工人提供8233表格

3)美国雇主聘用的独立承包工人是美国境内的外国人、但是没有可让她在美国工作的签证

聘用一个不允许工作的外国人,雇主将会受到美国移民局和海关发出的处罚和罚款。不过加拿大人和墨西哥人比较幸运,他们可以短期工作,即便没有允许能够工作的签证。

把签证问题放在一边不谈,一个在美国工作的外国人就其来源于美国的收入,理应缴纳税收。如果他的母国和美国有税收协议,可以通过提交8233表格来豁免或降低预缴税款。

需要做什么:

解决工作许可问题,以被免处罚和罚款

作出支付之前,需要扣起预缴税

申报1042,1042-S,或1042-T表格

要求独立承包工人提供8233表格

4)美国公司聘用的独立承包商是一家美国LLC公司,但是该公司的所有人是美国境外的外国人

很多雇主都认为他们是可以给这家LLC公司出1099-MISC表格。然而,国税局却认为该公司在税务上并不是一个独立纳税个体,如果这公司是属于只有一个唯一所有人的LLC公司。

那么同样的规定是适用的,如果LLC的所有人是一个非居民外国人。在国税局的眼中认为,报酬的给付是给了这个外国人,而不是LLC公司。因此,雇主在考虑是否需要预缴的时候,是取决于雇主是在哪里进行完成的,以及税收协议上的豁免是否适用。

需要做什么:

决定是否需要预缴

如果不需要预缴,什么都不需要做

如果需要预缴:

作出支付之前,需要扣起预缴税

申报1042,1042-S,或1042-T表格

要求独立承包工人提供8233表格

5)美国雇主聘用的独立承包工人是美国境外的美国公民

一个美国公民居住在海外,尽管承包工作是在美国境外进行完成,以及在他国居住足够的时间成为他国的居民,但是在国税局的眼中,他仍然是美国公民。因此雇主需要给他出1099-MISC表格。

需要做什么:

作出支付之前,不需要扣起预缴税

申报1099-MISC表格

6)美国雇主聘用的独立承包工人是美国境内的美国公民或永久居民

作为美国境内的的独立承包个人是美国公民或永久居民,不用多说,是需要出1099-MISC表格。

需要做什么:

作出支付之前,不需要扣起预缴税

申报1099-MISC表格

承包工作的的非居民外国人需要填写W-8BEN表格

在支付报酬之前,承包工作的的非居民外国人需要填写W-8BEN表格,这与美国公民或居民需要填写W-9表格一样的性质。即便雇主就非居民外国人的给付是不需要向国税局申报,雇主也应该要求该非居民外国人填写W-8BEN表格(外国人)或W-8BEN-E表格(外国公司)。

这些表格是用来说明一个外国人或外国公司的身份。作为付款方的雇主在决定是否有申报或预缴税款的责任,是取决于这些表格上的填写资料。

如果雇主不按照要求作出预缴税款,雇主将面临联邦和州的处罚。这些处罚将会招来严重的后果,因为公司的负责人将会为此附上个人责任。因此,雇主必须要求承包工作的的非居民外国人必须填妥W-8BEN表格。如果填写的资料和事实不相符,那么,他就不符合作为一个独立承包工人,那么雇主因为没有满足税务上的要求,是不会付上责任的。

W-8BEN表格或W-8BEN-E表格从签名那天算起有效3年。3年后需要重新填写。

何谓独立承包工人(Independent Contractor)?何谓员工(Employee)?

独立承包工人:

按照国税局的定义,一个人将他的个人生意业务或个人专业服务提供给广大的普罗大众,他就是独立承包工人。作为支付报酬给他的雇主(老板)只是对工作的结果有控制权,至于工作怎么样来完成,雇主无权过问。

独立承包工人将会自己承担缴纳自雇税(社安税和医保税)和所得税。雇主是不需要为他预缴所得税、社安税、医保税、或失业税。

员工:

如果雇主是管制你的工作表现,例如这工作需要怎么样来完成,那么你就不是一个独立承包工人。一个员工和雇主之间的关系性质是取决于雇主控制的程度和员工在工作上的自由程度。还有一些因素也是很重要的,例如工作上的支出是不是得到雇主的补还,或是谁提供工作上的材料或工具。

如果法庭或国税局裁定一家公司聘用的独立承包工人其实是一个员工,那么该公司将面临因为没有遵照就业的要求付上责任。该公司将面临为此人支付尚未缴纳的社安税、医保税、失业税、劳工保险、以及员工福利等等,当然还少不了罚款和利息。

如果错误分类(把员工当成独立承包工人),犯这样的错误,带来的成本有多大?

当劳工部或国税局发现有违规,他们将会调查你公司过去3年里的所有员工和独立承包工人。期间被定的每一个违规,公司将面临罚款如下:

没有申报一张W-2,罚$50;

工资的1.5%的罚款,以及社安税和医保税的40%的罚款。当然少不了每天累计的利息;

支付作为雇主负责部分的尚未缴纳的社安税和医保税;

没有申报941季度薪资税表的罚款,罚款是欠税金额的5%每一个月,直到25%;

如果国税局怀疑是故意违规或欺诈,将授予额外的罚款;

有些州不但罚款,同时有可能被判监禁。在加州,每一个违规的罚款从$5000到$25000。

read more

23

9 月

资产保护

在德州成立的公司受到个人资产的保护,个人资产不承担任何因为公司运营导致的起诉和公司债务。个人承担的负债责任仅到初始投资的金额为止。

(更多…)

read more

17

1 月

2015年7月31日,国会通过了公路融资法案 (H.R. 3236),修改了大部分的报税截止日期。新的报税截至日期从2016年纳税年度开始生效。该法案是针对于交通基础设施融资的问题做一些临时补救措施。但您知不知道在这个法案众多的条款里边,部分条款更改了股份有限公司,合伙有限公司,非牟利机构,或者是退休计划的报税的截止时间呢?

该条款受到全美会计师协会的全力支持。报税的截止日期的变更是帮助纳税人和税务专业人士有足够的时间去搜集所需要的资料申报税表。按照过往的截止日期,纳税人跟专业人员是没有办法及时地收集所有资料,并在截止日期前去申报税表。 因为通常部分资料在截止日期之前,还没有到达到纳税人和税务专业人士手里,所以纳税人和税务专业人士不得不去做延期,增加了许多工作量。

新的截止日期使纳税人和税务专业人士有足够的时间去收集所需要的资料去合规申报。新的截止日期从2016年应税年度开始生效, 也就是从今年2017年税季开始。

以下是对大家都关心的一些主要税表申报截止日期的变动的比较:

税表类型

以前的截止日期/延期后截止日期

新截止日期/延期后截止日期

注释

合伙有限公司 (财政年度结束在12月31日)Form 1065

4月15日9月15日

3月15日9月15日

合伙有限公司 (不在12月31日结束的其他财政年度)Form 1065

纳税年度结束后第4个月的15号 / 纳税年度结束后第9个月的15号

纳税年度结束后第3个月的15号 / 纳税年度结束后第9个月的15号

S 类股份有限公司Form 1120S

3月15 日9月15 日

3月15 日9月15 日

维持不变

遗产信托Form... read more

10

5 月

特朗普稅改是「美国优先」,大幅修改和减化目前的稅制,对所有美国人和公司减稅,刺激美国人工作和美国公司将工作留在美国。稅务改革对中、低收入减稅较大,以鼓励他们努力实现美国梦,富人高收入也获利很大。但随着稅收减少,政府需大幅缩减政府开支,政府福利等也不可避免地减少。

个人稅

在个人稅率方面,将由现行的7个减为3个。(105, 15%, 25%, 33%, 35%, 39.6%,减化为 12%, 25%, 33%)。在夫妻合报稅方面,收入7万5000元以下者适用于12%,7万5000元到22万5000元者,适用于25%,收入高于22万5000元者适,适用于33%。单身的应稅收入范围为夫妻合报者的一半。

在个人稅方面,特朗普主张减稅,取消人头豁免和单身家长报稅状态,消除对婚姻的惩罚性课稅。婚姻惩罚性课稅是指夫妇合并申报,会比他们个人单独申报落入更高的稅级。不过,消户主状态和人头豁免,可能增加独自抚养孩童或老人的单身家长的稅务负担。

特朗普同时分別提高夫妻合报及单身申报者的标準扣减至3万元和1万5000元,限制夫妻合报者的「逐项扣减」最高额为20万元,单身申报者则为10万元。取消替代性最低稅(AMT) 及对个人收入20万元、夫妻收入25万元以上者的3.8%净投资收入收入稅。保持现有最高20%的股息及资本利得稅。取消遗产稅和赠与稅,但临终前资本利得收益逾1000万者,仍须缴遗产稅,废除遗产稅更便全美5000个富裕家庭受惠。对于低收入家庭,提出的新稅制平均减稅110元(相当於稅后收入1% ) ,中产家庭平均减稅1010元(约稅后收入1.8% ) 。顶端的1%最富群体则成为减稅计划的最大受益者,平均减稅110万元(相当於稅后收入14%)。

企业稅

在企业稅方面,特朗普提倡重商主义,像将企业所得稅的最高稅率由39%降至15%,取消替代最低稅。从目前方案来看,15%的稅率似乎仅对C公司适用,或许今后C公司将带来比「盈亏转嫁个人」的小公司(S Corporation) 或合伙人实体(Partnership) 更大的省稅效益。另外,特朗普提出消除大多数商业稅,对迁回海外利润的企业按10%稅率一次性征稅,终结企业延迟缴纳境外所得的现象。取消目前美国公司在海外保留利润可延稅的做法,使美国公司因此不仅不会搬到海外,而且如果他们将保留在海外的2万亿利润调回美国,可一次减稅至10%。同时,为企业的业务利息支出扣除额设定合理上限。

减稅有利于增厚企业利润,引导私人资本参与基建,吸引为避稅出走海外的大企业回巢,对经济长期稳定增长有正面作用。不过,特朗普的「减稅革命」将使政府在未来十年减少6.2兆元收入,加之其主张大规模扩张公共支出,联邦预算赤字和国债势必激增。

read more

17

4 月

第三方卖家交销售税已是必然趋势

前亚马逊服务部门James Thomson表示:其他州很可能会跟随。“亚马逊现在同意向华盛顿州征收和减免销售税,其他各州为市场销售收取销售税会更加容易”。

要不要交销售税其实电商平台已经跟政府拉扯1年多,2018年8月份特朗普还在推特上坚持亚马逊需要交销售税,原本电商卖家没有实体店,是无需缴销售税的。但是亚马逊不仅有FBA,还有更多线下的业务开展,对于自己销售的产品其实是有交的,但漏掉了第三方卖家。

但随着电商销售额每年增长约15%,且亚马逊80%的收入都来自第三方卖家,各州政府就坐不住了。美国许多州,销售税占政府收入的三分之一,有的州比例更大,如德克萨斯州和佛罗里达州,再加上很多州都很穷,怎么会放掉这块大肥肉呢?

(注:本文转载与雨果网)

之前没交的税款要续交?

一些亚马逊大卖家已经收到了一些州的传唤,要求他们收取未缴的税款。

2017年8月2日,美国13个州宣布针对电商推出一项销售税特赦计划。有效时间从8月17日至10月17日,只要到美国州际税务委员会(MTC)进行注册,确保以后按规定缴税,就能免除之前的税款。

据外媒报道,最后赦免计划报名的卖家只有850名。

既然你没有提交这特赦计划,那只能自求多福了。

别交冤枉钱,销售税这些硬知识你要懂。

如果单方面指责第三方卖家为何不交,可能卖家会有点委屈。因为这个销售税实在太麻烦了!

首先要搞清自己要不要交税

一是卖家与消费者所在州之间是否有联结(nexus)(例如:你在某一地区设有实体设施、雇员或库存,你就要交销售税。);

如果完全从中国发货可以不用交税,但是州政府的脑洞已经发挥到极致:

Click-throughNexus,你在某一州雇佣affiliate网站或者Marketing机构帮你引流,就构成了Nexus。

VirtualandEconomicNexus,无需任何物理存在,只要你卖到该州的销售额超过50万美金,你就构成了所谓的”EconomicNexus”,必须履行销售税义务。

DropshipNexus,你从批发商处买货并让他们代为发货,也构成了Nexus

二是销售的产品是否需纳税,大多数产品需要纳税,但也有一些例外,例如在宾夕法尼亚州,服装是不必纳税的。

其次麻烦的点是:

一亚马逊FBA卖家基本都要交税,但由于FBA会自动分仓,卖家可能都不知道自己的货在哪个仓库,所以搞不清要不要交以及交多少。

二美国大多数州以消费者所在地为基准来执行销售税,例如消费者位于康涅狄格州,则执行该州的销售税。而另外一些州,如加利福尼亚州和德克萨斯州,则是基于发货地来执行销售税率。

那么很重要的要搞清:

谁来付:消费者,无论是购买商品还是服务

谁收取:美国各州和各地方政府(有几个州不收,详情见下)。注意美国联邦政府是不收销售税的。

怎么收:商家在出售商品和服务时,替州和地方政府收取;之后商家再按月,季度,半年或者一年上缴给政府。税率5.4-12%,有几个州为0%(例如:OR,DE,NH,MT)

Amazon在美国24个州都有FBA仓库,除了NH和DE,需要替多达22个州代收销售税!

不想交,能不能逃得过?

我在中国,难道美国州政府的手还能伸那么长?

“跑得了和尚,跑不了庙”

还记得侵权就封你几百个号的那个流氓律所吗?税务不合规也会带来同样的风险!

且亚马逊秋后算账的案例也不是没有。

再说了,你是帮忙收取,不用自掏腰包,既不影响利润又让自己告别不合规,花自己的钱替别人背黑锅就不值了。

read more

01

8 月

德拉瓦(特拉华 或 Delaware)位于美国东岸,东海岸、纽约市及华盛顿之间、费城正南方的战略位置上。首府为多佛(Dover),而威明顿(Wilmington)则是当地最大的城市。

(更多…)

read more

21

7 月

自2017年起,美国的个人和公司税表截止日期将发生重大改变。无论公司抑或个人,千万别错过有关自己的信息,否则不仅有关税的罚款会罚得让人心痛,且会严重影响当事人的信用记录。这在靠信用运转的美国,是极不明智行为。例如partnership合伙人公司,如果没有及时延期税表,会导致高达每个合伙人195美元的罚金。以下是2017年时针对2016财务年度的时间表。 (更多…)

read more

13

2 月

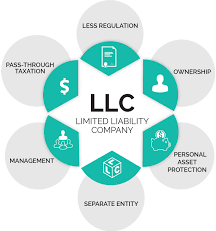

什么是美国LLC公司?

简单来说,美国LLC有限责任公司是一个相对较新但非常受欢迎的公司模式,拥有税收优势,并且可以保护所有者的私人财产。所有者受益于对企业的义务或债务的有限责任,就像公司股东一样。它被称为“更安全的小企业战略”,或多或少每个国家已经接受了LLC公司,成千上万的LLC公司已经形成。

美国LLC公司的税收优势

C Corporation所有者对企业利润以及个人收入征税,利润作为股息分享,作为C Corp的所有者,会被征税两次,一次在企业层面征税,一次在个人层面征税。S Corporation通过允许公司利润通过个人申报,可以只征收一次税务。但S Corp的缺点是,所有的股东都必须是美国人,并且最多只能有100位股东。

LLC的税务只在个人层面征税。美国公司的主要特征之一是围绕任何公司拥有的资产的公司类型的壳,因此将它们与任何个人性质的资产分离,LLC公司意味着您的个人资产受到很大保护,这是在Partnership合伙公司中所不具备的。美国LLC有限责任公司的好处是,它不仅为您提供全面的企业保护,它还提供了具有税收优势的合作伙伴关系。

美国LLC公司是否提供股东灵活性?

C Corp的股东可以是任何数量的人或经济实体,所以C Corp的股东很具有灵活性,一般我们会推荐准备上市的大型公司成立C Corp。

S Corp的股东模式和C Corp类似,但股东不能是外国人或公司,股东数量也不能超过100。所以我们会推荐只在美国境内寻找生意伙伴的绿卡或公民成立S Corp。

Partnership是无限责任合伙公司,需要有至少一个 General Partner(普通合伙人)来承担无限责任,其余股东可以是Limited Partner(有限责任合伙人)承担有限责任。Limited Partner(有限责任合伙人)的优点是他们的责任限于他们的投资,但缺点是不能参与公司管理和公司运营,只能作为投资人。我们一般是不建议客人选择此类公司。

LLC公司允许任何数量的成员,无论他们是公司还是外国人。股东根据股权比例来承担有限责任,可以保护自己的私人资产。需要注意的是,投资金额所占公司总资产比例不代表,不等同于实际股东控股比例。股东实际控股比例是由公司Agreement和股东大会决定的,比如有人技术入股50%,有人提供办公场所入股10%,有人全款投资入股30%,有人提供管理经验入股10%,只要Agreement上清楚表明各股东持股比例,得到了股东大会的支持,各股东即可按照所持股份承担有限责任,股份转换灵活。所以我们会推荐外国客户选择成立LLC公司。

为什么是Delaware LLC公司?

简单地说,Delaware有限责任公司主要有两大优势:没有州税和销售税。其他的优势还包括:拉华公司股东信息隐蔽; 公司法健全、灵活;设立公司手续简单、费用低; 公司形式在必要时享有可转换性;偏向保护投资人、大股东、管理层的利益。

在特拉华,注册公司没有最低资本的规定, 一个人可以担任总裁、董事和股东。... read more

31

10 月

周大伟 中国社科院法学所特聘研究员

近年来,国内有很多中小企业家到美国去注册公司。其实,在美国注册公司非常简单。美国实行登记主义原则,不需要验核注册资金、没有经营范围,法律没有禁止的事情你都可以经营。如果新公司的名字跟别的公司名字不重复,提交简单备案表格、一页纸的公司发起条款以及几百多美元的注册费递交以后,通常只需30分钟左右,公司登记手续就完成了。这对很多中国商人来说,简直不可思议。 (更多…)

read more

14

5 月

SA 何时出来的

HSAs were established as part of the Medicare Prescription Drug, Improvement, and Modernization Act which was signed into law by... read more