08

12 月

外国公司可以在美国任何一个州建立公司。公司根据实际业务和市场拓展的需要,可先在其主营业务的州设立公司。若今后业务壮大,需要在其他州经营业务,也可以用外州公司的身份在另外一个州设立机构。在美创建公司的程序和步骤有:

(更多…)

read more

14

8 月

联邦财产和赠与税豁免随着通货膨胀而上升,美国国税局在此公布了新的数字。2018年,遗产税和赠与税免税额为每人560万美元,高于2017年的549万美元。这意味着个人可以向继承人留下560万美元,不支付联邦遗产税或赠与税。一对已婚夫妇将能够从联邦遗产税和赠与税中锁定1,100万美元(1120万美元)。 2018年的年度Gift Tax 免税金额为15,000美元,而非自2013年以来一直停留的14,000美元。

根据客户近期询问较多的问题,下面给大家分析几个案例:

1. 夫妻之间是可以无限相互赠与房产和礼物的?

这句话不对。首先夫妻双方必须是美国公民,任何一方是绿卡持有者,税务居民都不可以享受豁免。其次,赠与只能存在未亡配偶之间,否则就按照遗产税计算。

2. 我给我的亲戚/孙子女/兄弟姐妹/朋友/同学赠送Cash可不可以避免税务?

答案是不可以。唯一能避免税务的方式是,赠与者直接替受赠人缴纳学费/医疗费用给学校/银行,钱不经过受赠方的手,直接给指定机构。

3. 父母给我海外转账,是不是只有单笔超过十万才需要申报?

年度内,多次分批小额赠与,累计超过十万就必须申报。

4.我老公赠与朋友$10,000 我赠与亲戚$16,000 是不是只有我需要申报,并且需要缴税呢?

有一个方式可以避免交税,就是使用夫妻间“Split Gift”。就是将妻子赠与亲戚的$16,000作为夫妻共同捐赠,低于每人$15,000的纳税豁免额。但这种情况夫妻双方都必须单独申报,必须申报不一定要交税。需要注意的是Gift Tax 免税金额为15,000美元,指的是每人捐献给一个受赠人的减免额。也就是说,在这个案例中,如果丈夫赠与朋友$20,000, 妻子赠与亲戚$16,000,虽然都超过$15,000,但如果使用夫妻间“Split Tax”,每人还是低于Gift Tax 的免税金额。

5. 祖父母,外祖父母直接将遗产留给孙子孙女是否可以少缴税?

答案是不可能的。美国税法将此类税称为“Generation-Skipping Transfer Tax”, 指的就是隔代赠与,或者赠与比自己小37.5岁的受赠人,将按照最高遗产税40%计算。那如果祖父母想给孙子孙女赠与有什么好的方法吗?可以利用每年15,000美元的排除金额,可以向任意数量的个人赠送15,000美元。因此,一对夫妇可以为他们的四个孙子孙女捐赠15,000美元,总计120,000美元。超出年度排除金额的终身礼品将计入560万美元的联合遗产/赠与税豁免。

read more

09

3 月

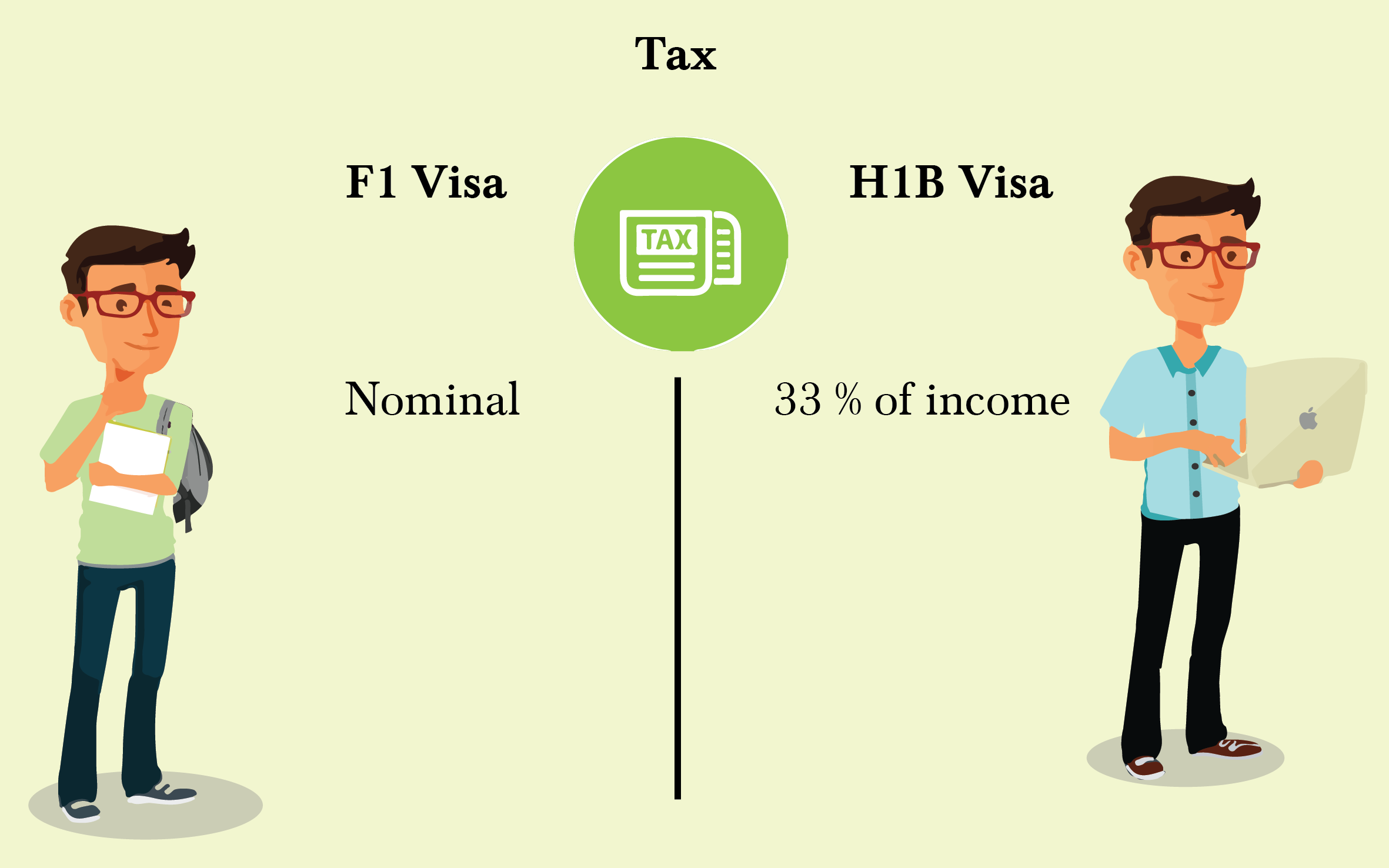

随着美国移民政策地不断改革, 在来美进修的中国学生, 学者等各种人才中选择长期留美的人士越来越多。 (更多…)

read more

29

12 月

买房是许多年轻人的梦想,特别是结婚时能拥有自己一套房,让人更加有安家立业的归属感。但是很多年轻上班族可能还没有存到足够的资金去买房,这时就需要父母的资助。

(更多…)

read more

03

8 月

在美国各个不同的州对公司有不同的要求和税率,为了满足海外顾客不同的商务需求,我们特意挑出几个有特别优势的州供参考。 (更多…)

read more

01

1 月

近期, 相信很多零售商都有收到加州政府的通知。所有零售商的地区使用税征收要求自2019年4月1日起生效。

从2019年4月1日开始,所有注册的或在加利福尼亚州税务和税务局(CDTFA)注册的零售商都有责任在前一个或当前日历年向CDTFA收取和支付地区的使用税:

该零售商对该地区的销售额超过100,000美元,或

该零售商在200个或更多单独交易中向该区域进行了销售。

这项新的地区使用税征收要求符合“税收法”第7262条和美国最高法院在南达科他州诉Wayfair,Inc。(码头号17-494)(Wayfair)的决定。

此新要求适用于要求在CDTFA注册的所有零售商,无论是位于加利福尼亚州州内还是外州或境外。新的收集要求不具追溯力,并且是零售商收取2019年4月1日之前适用的地区使用税的要求之外的要求。

什么是地区税?

地区税是选民批准的销售(交易)和城市,县和其他地方管辖区征收的使用税。目前全州范围内的加州销售和使用税率为7.25%。但是,在征收地区税的地区,总销售额和使用税率较高。在这些地区,总税率包括全州税率加上地区税率。

谁负责缴纳地区税?

区域销售税应由零售商销售有形个人财产。购买者因在区内使用有形个人财产而征收地区使用税。但是,在一个地区“从事商业”的零售商通常需要领取该地区的使用税,并将其支付给CDTFA以销售在该地区交付的有形个人财产。

一般而言,如果您是零售商且您的企业位于税务区,则您被视为该地区的“从事业务”。此外,如果零售商,零售商也被视为“从事区域业务”:

在区内维护,占用或使用任何类型的办公室,销售室,仓库或其他营业场所,无论是临时或永久,直接或间接使用,还是通过代理,

在区内经营任何代表,代理人,销售员,文字布士等,以便接受订单,销售或交付,安装或组装有形的个人财产,

通过位于区内的有形个人财产租赁获得租金,或

出售或租赁将在区内注册的车辆或无证船舶。

征收地区使用税的新要求自2019年4月1日起生效

从2019年4月1日开始,除了上述要求零售商向其客户征收地区使用税的条件外,任何在上一个或当前日历年内销售到地区超过100,000美元或200个或更多单独交易的零售商是被认为是在该地区“从事商业活动”,并被要求收取该地区对该地区交付的销售使用税。零售商必须向CDTFA报告并支付任何征收的地区税,以了解其销售和使用纳税申报表。

收集地区使用税

一般而言,如果您不是在某个地区“从事商业活动”,那么您的客户是对您购买的有形财产的地区使用税负责,以便在该地区进行储存,使用或其他消费。为了客户,您可以选择向他们收取地区使用税,并向CDTFA报告并支付。

加州的税率

您可以在我们的加州城市和县销售和使用税率网页上找到每个地区(城市和/或县)的税率。此网页包括查找工具,查找销售和按地址使用税率,您可以根据地址查找税率。为了进一步帮助您找到正确的税率,我们的费率查询服务也可以集成到您的销售软件中,以计算每个销售的税率。

信息来源: CA Department of Tax and Fee Ad Notices

read more

21

8 月

Sale Tax Holiday于今年8月回归,是州政府为鼓励居民消费,尤其为了学生返校购物而设立的节日。在节日期间,某类商品完全免税,商品类别包含鞋子,衣服,笔记本和其他学习用品,有时甚至还包含电脑和家居用品 。免税购物日期因地点而异,但大多数参与州从8月3日开始。今年的Sale Tax Holiday共有14个州参与。

每个州的规则都略有不同。有些州只在服装和鞋类上提供免税购物,每件商品的价格上限通常为75美元或100美元,有些州并没有种类限制和金额限制。更好的消息是,网络购物也参与其中,只要您在节日内在相应的州进行在线购物,并且商品符合条件,就可以轻松节省5%-10%的销售税。

以下是每个州的Sale Tax Holiday日期,以及商品免税清单

阿肯色州:8月4日至5日

可免税购买各种返校物品,包括书包,笔记本和铅笔等经典学校用品; 用于学校,教科书和其他教学材料的艺术用品,以及价格为每件100美元或以下的服装。

康涅狄格州:8月19日至25日

免税购买价格低于100美元的服装和鞋类。

佛罗里达:8月3 – 5日

免税购买低于15美元的学校用品,低于60美元的服装和鞋类。

爱荷华州:8月3-4日

可免税购买不到100美元的服装和鞋子。

马里兰州:8月12日至18日

可免税购买不到100美元的鞋类和服装。

马萨诸塞州:8月11日至12日

马萨诸塞州刚刚批准了8月11日和8月12日的免税周末。购物者可免税购买学校用品和大多数其他商品,上限高达2,500美元。例外情况包括餐馆用餐,汽车和各种形式的烟草。

密苏里州:8月3日至5日

可免税购买大多数返校用品, 包括价格在100美元或以下的服装,价格高达1,500美元的电脑,以及价值50美元的学校用品,如蜡笔,书包等。

新墨西哥:8月3日至5日

可免税购买低于100美元服装或鞋类,价格高达1000美元的电脑和平板电脑,以及每件商品的价格为30美元或更低的学校用品。

俄亥俄州:8月3 – 5日

免税衣物最高可达75美元,学校用品每件最高可达20美元,书籍和其他教学材料每件最高可达20美元。

俄克拉荷马州:8月3日至5日

可免税购买大多数鞋类和服装,每件鞋子的价格可高达100美元。

南卡罗来纳州:8月3 – 5日

购物者无需支付学校用品,电脑,衣服,甚至家居和宿舍用品(如毛巾,床单,枕头和浴帘)的销售税。

德克萨斯:8月10日至12日

德克萨斯州全年都有几个免税购物周末,其中包括8月10日至12日的一个免税购物假期,让孩子们在返校季节受益。购物者可以购买价格低于100美元的大多数背包,服装,鞋类和学习用品,无需缴纳销售税。

弗吉尼亚:8月3 – 5日

8月3日至5日期间,弗吉尼亚州将举行销售免税假期。购物者可购买价格在20美元或以下的学校用品,每件商品的价格在100美元或以下的服装和鞋子,以及各种飓风防备设备和能源,售价低于2,500美元。

威斯康星州:8月1日至5日

购物者不需要支付低于75美元的服装和学习用品的销售税,还可免税购买个人使用的电脑(低于750美元),电脑用品(低于250美元)。

read more

13

8 月

2015-08-12更新:最新通过的总收入税(Gross Receipt Tax)

内华达州将从2015年7月1日起开始实行一个新的税收政策叫做总收入税(Gross Receipt Tax),这个税收并不如名字听上去所代表的那样,而且在经过改良后对于小型企业而言并不会有什么太大影响。

(更多…)

read more

15

1 月

今年报稅季开始时间是2018年1月29日星期一,报稅截止日是2018年4月17日,星期二。

<个人及家庭成员的基本资料>

有效的证件(ID),驾照或护照等

社会安全卡

家庭地址

家庭成员的生日

银行支票账户(支票的复印件,用于退稅或补稅直接银行转账用)

<收入证明材料>

薪金(W-2)

利息(1099-INT)

股息分红(1099-DIV)

股票买卖(1099-B)

退休金(1099-G)

提领健康账户金额(1099-SA)

提领IRA退休计划和年金额(1099-R)

失业金(1099-UC)

赌博收入 (W-2G)

独资经营/散工(1099-MISC)

房屋出租收入

S类企业及合伙收入 (K-1)

<孩子在美国居住6个月以上证明>

孩子家庭医生诊所证明或孩子学校证明

孩子的出生纸(Birth Certificate)

<孩子幼儿园或课后照顾的开销证明>

幼儿园或课后补习班DayCare/Afterschool 的名称,地址,和稅号(TAX ID)

付款收据或付款支票复印件

<孩子大学学费的证明>

学校提供的1098-T表格

学校提供的学生贷款利息1098-E 表格

<医疗保险的证明>

保险公司提供的1095 表格, 还未收到的可以向保险经理索取/询问

<房屋自住或出租的材料>

银行提供的1098表格

贷款利息,房屋地稅

出租房需要提供2017年全年房租的收入

出租房还需要提供出租的开销:水,电,煤气,维修等各类开销

今年稅法

低收入补助退稅EITC,联邦最高可退稅$6,318

17岁以下的小孩退稅Child Tax Credit:最高可退稅$1,000 (投资收入需少于$3,450)

13岁以下的小孩的托儿费和照顾花销Credit for Child Care:最高可减稅$1,050 ($3,000的35%)

机会教育退稅,在读大学生,头四年交的学费EducationCredit:最高可退稅$2,500

学生贷款利息Student Loan Interest:最高可减$2,500

房屋出租亏损Rental Loss:最高可减稅$25,000

个人豁免额Personal... read more

06

1 月

支付独立承包工人报酬的时候是否需要向国税局申报或扣起预缴税款?

这取决于独立承包工人的税务身份和工作或服务在美国境内还是在美国境外来完成。我们来说说以下的各种情况:

1)美国雇主聘用的独立承包工人是美国境外的外国人

如果所有工作或服务都是在美国境外进行和完成的,这被视为她并没有来源于美国的收入,美国雇主是无需向国税局申报或事先扣起预缴税款。

需要做什么:

什么都不需要做

2)美国雇主聘用的独立承包工人是美国境内的外国人、其签证是允许她在美国可以工作

单单签证的身份是决定不了一个外国人是否需要缴纳税款,而是取决于工作或服务是在哪里进行完成,来决定收入的来源。

如果该外国人居住在美国,以及服务是在美国进行的,那么雇主作出支付之前,需要事先扣起30%的预缴税。

不过,有两个例外是不需要扣起30%。如果该外国人的母国和美国有税收协议是允许免预缴或以较低的税率来预缴。如果该外国人要求这个免预缴的豁免,必须向聘用她的雇主提交8233表格。

第二个例外是,如果一个独立承包工人在美国停留一段很长的时间,以及通过税务上183天的停留测试成为税务居民,即便没有可以居留的签证。那么他的预缴税率是和美国公民或居民一样,而不是30%。

需要做什么:

作出支付之前,需要扣起预缴税

申报1042,1042-S,或1042-T表格

要求独立承包工人提供8233表格

3)美国雇主聘用的独立承包工人是美国境内的外国人、但是没有可让她在美国工作的签证

聘用一个不允许工作的外国人,雇主将会受到美国移民局和海关发出的处罚和罚款。不过加拿大人和墨西哥人比较幸运,他们可以短期工作,即便没有允许能够工作的签证。

把签证问题放在一边不谈,一个在美国工作的外国人就其来源于美国的收入,理应缴纳税收。如果他的母国和美国有税收协议,可以通过提交8233表格来豁免或降低预缴税款。

需要做什么:

解决工作许可问题,以被免处罚和罚款

作出支付之前,需要扣起预缴税

申报1042,1042-S,或1042-T表格

要求独立承包工人提供8233表格

4)美国公司聘用的独立承包商是一家美国LLC公司,但是该公司的所有人是美国境外的外国人

很多雇主都认为他们是可以给这家LLC公司出1099-MISC表格。然而,国税局却认为该公司在税务上并不是一个独立纳税个体,如果这公司是属于只有一个唯一所有人的LLC公司。

那么同样的规定是适用的,如果LLC的所有人是一个非居民外国人。在国税局的眼中认为,报酬的给付是给了这个外国人,而不是LLC公司。因此,雇主在考虑是否需要预缴的时候,是取决于雇主是在哪里进行完成的,以及税收协议上的豁免是否适用。

需要做什么:

决定是否需要预缴

如果不需要预缴,什么都不需要做

如果需要预缴:

作出支付之前,需要扣起预缴税

申报1042,1042-S,或1042-T表格

要求独立承包工人提供8233表格

5)美国雇主聘用的独立承包工人是美国境外的美国公民

一个美国公民居住在海外,尽管承包工作是在美国境外进行完成,以及在他国居住足够的时间成为他国的居民,但是在国税局的眼中,他仍然是美国公民。因此雇主需要给他出1099-MISC表格。

需要做什么:

作出支付之前,不需要扣起预缴税

申报1099-MISC表格

6)美国雇主聘用的独立承包工人是美国境内的美国公民或永久居民

作为美国境内的的独立承包个人是美国公民或永久居民,不用多说,是需要出1099-MISC表格。

需要做什么:

作出支付之前,不需要扣起预缴税

申报1099-MISC表格

承包工作的的非居民外国人需要填写W-8BEN表格

在支付报酬之前,承包工作的的非居民外国人需要填写W-8BEN表格,这与美国公民或居民需要填写W-9表格一样的性质。即便雇主就非居民外国人的给付是不需要向国税局申报,雇主也应该要求该非居民外国人填写W-8BEN表格(外国人)或W-8BEN-E表格(外国公司)。

这些表格是用来说明一个外国人或外国公司的身份。作为付款方的雇主在决定是否有申报或预缴税款的责任,是取决于这些表格上的填写资料。

如果雇主不按照要求作出预缴税款,雇主将面临联邦和州的处罚。这些处罚将会招来严重的后果,因为公司的负责人将会为此附上个人责任。因此,雇主必须要求承包工作的的非居民外国人必须填妥W-8BEN表格。如果填写的资料和事实不相符,那么,他就不符合作为一个独立承包工人,那么雇主因为没有满足税务上的要求,是不会付上责任的。

W-8BEN表格或W-8BEN-E表格从签名那天算起有效3年。3年后需要重新填写。

何谓独立承包工人(Independent Contractor)?何谓员工(Employee)?

独立承包工人:

按照国税局的定义,一个人将他的个人生意业务或个人专业服务提供给广大的普罗大众,他就是独立承包工人。作为支付报酬给他的雇主(老板)只是对工作的结果有控制权,至于工作怎么样来完成,雇主无权过问。

独立承包工人将会自己承担缴纳自雇税(社安税和医保税)和所得税。雇主是不需要为他预缴所得税、社安税、医保税、或失业税。

员工:

如果雇主是管制你的工作表现,例如这工作需要怎么样来完成,那么你就不是一个独立承包工人。一个员工和雇主之间的关系性质是取决于雇主控制的程度和员工在工作上的自由程度。还有一些因素也是很重要的,例如工作上的支出是不是得到雇主的补还,或是谁提供工作上的材料或工具。

如果法庭或国税局裁定一家公司聘用的独立承包工人其实是一个员工,那么该公司将面临因为没有遵照就业的要求付上责任。该公司将面临为此人支付尚未缴纳的社安税、医保税、失业税、劳工保险、以及员工福利等等,当然还少不了罚款和利息。

如果错误分类(把员工当成独立承包工人),犯这样的错误,带来的成本有多大?

当劳工部或国税局发现有违规,他们将会调查你公司过去3年里的所有员工和独立承包工人。期间被定的每一个违规,公司将面临罚款如下:

没有申报一张W-2,罚$50;

工资的1.5%的罚款,以及社安税和医保税的40%的罚款。当然少不了每天累计的利息;

支付作为雇主负责部分的尚未缴纳的社安税和医保税;

没有申报941季度薪资税表的罚款,罚款是欠税金额的5%每一个月,直到25%;

如果国税局怀疑是故意违规或欺诈,将授予额外的罚款;

有些州不但罚款,同时有可能被判监禁。在加州,每一个违规的罚款从$5000到$25000。

read more