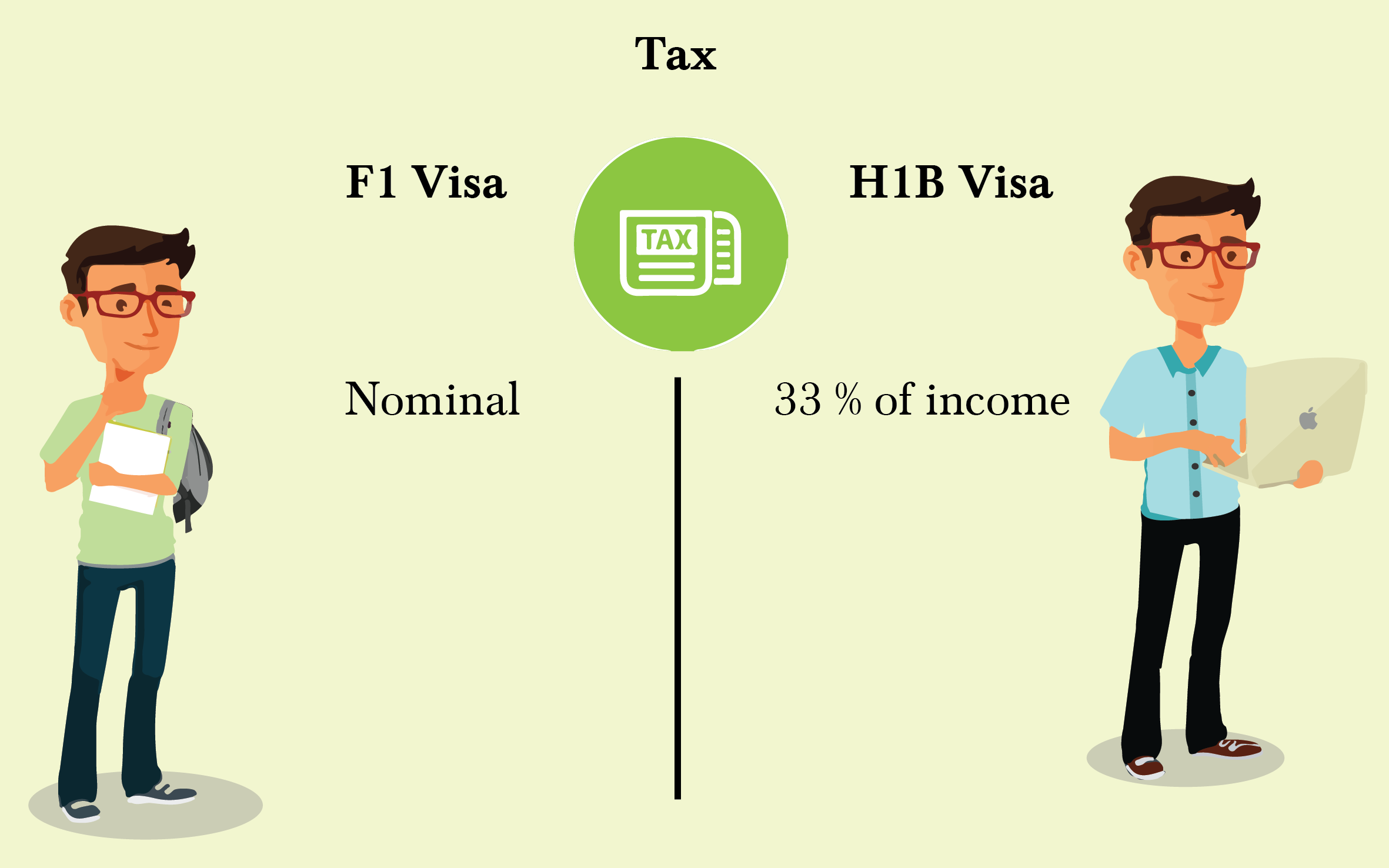

29

9 月

收到政府通知缴销售税?

很多美国人每年支付购买商品的州和地方的销售税需花费将近数千美元。这对于纳税人来说,确实是一笔不小的负担。美国50个州的销售税各有不同,各州的地方销售税也很不一样。近半年来,美国许多州也开始陆续提出收取销售税(sales tax),并已经修改实施或将修改税收法案,与“销售税”相关的话题也从未停止过,不止买家消费者,很多电商卖家心里也都有自己的疑问。

因为销售税和个人所得税或公司税不同,销售税并不是按收入高低比例来收税,而是按照评估的总数字或按总的交易数来征收。有些州不仅有州销售税,各个地方也有。所以,对所有州平均而言,销售税实际上占总收入的比例,可能还要高于财产或个人所得税。销售税不管对于买家或卖家家来说都是不小的税务责任。

近期,我们一些客户有的就收到州税局的通知提醒缴费,或欠税通知。 有些电商客户并没有做出回应,以为是一些欺诈的信件。我们在看到信件后,了解到是州政府看到公司有进口货物,在不确定的情况下,发来通知,如果没有交销售税,那是否要交使用税,是否欠税局的使用税呢?在我们了解客户的情况后,就帮客户紧急回应并作出合理的处理。根据客户的进口货物并不是私人使用而是在亚马逊平台的零售电商。所以,客户可能需要交销售税而不是使用税。首先,帮助客户查清楚是否真的需要缴付销售税,其次,核准具体销售金额以及是否有多个电商平台销售,例如亚马逊,沃尔玛等,是否满足销售税缴纳要求。第三,如果客户需要申报,就先帮客户申请销售税号,或者查看电商平台是否有设置代卖家向买家征收销售税。 最后,根据客户提供的平台销售报表。我们分析客户在其他州的销售金额以及交易数,帮客户筛选出销售金额大并且交易数额多的三个州申请销售税号,并且设置网上支付销售税。

各州的销售税法案新规和法律各有不同,有些零售电商是在收到州政府或者亚马逊通知才了解。销售税的发展仍是税法改革的一部分,也必定会给电商业务增加一定的复杂性,这也是未来的趋势。

所以,在美国做电商业务的买家还是要多了解关注美国各州的销售税实际情况或找专业的会计师帮忙处理。

read more

11

8 月

一名男子的父母要把房子送给他,一下子完全送掉价值约15万元的房子,父母需付赠予税。该男子询问是否有避免赠予税的方法。

该男子需有两份文件。

一是产权转让契据(quit-claim deed),请父母签名,把房子产权转让给他。

二是赠予信,请父母说明他们把房子转让给儿子,该信不需交给任何单位,而是自行保管,将来若有人因转让房子而提出法律挑战时,该信可派上用场。

如此转让确实会涉及赠予税,但有个简单方法可避免。所得税是拿到钱的人付税,但赠予税是则是送东西的人付税。不过有个重大例外,那就是你每年可送1万4000元给别人而不需付税。

按照目前的情况,父母总共可给2万8000元。如果房子值15万元,其中2万8000就免税,剩下的12万2000元则需课征赠予税。但是你可用另一豁免规定,让课税额降至零。

根据法律规定,每个人有500万元的遗产和赠予免税额,也就是说如果某人去世,遗产为500万元以内,可全免遗产税。但是很少人知道不是只有去世时才能使用这项免税额,你健在时也能用。

因此,对于房子剩下的12万2000元,父母可选择每人用掉6万1000元的免税额,使可课税的金额变成零。使用终身免税额须申报赠予税,但不用付税。

read more

06

9 月

缘由?

很多美国公民与永久居民透过资产转移到美国境外来逃漏税,使国家税收减少;美国为了落实海外资产与所得皆需申报,先起立海外账户(FBAR) 「肥爸」条款要求纳税人申报海外金融帐户,但IRS由于没有正当法规可拿海外户头的信息来查税,因此要求国会通过另立新法,让 IRS 可以与他国进行签订合作,方便查税。即起立了Foreign Account Tax Compliance Act (FATCA,中文译名为美国海外帐户税收遵从法, 称为「肥咖条款」。

什么是FATCA?

FATCA(Foreign Account Tax Compliance Act)全称海外账户税收合规法案(或称外国账户税收遵从法),是美国为防止美国纳税人逃避税务而制定的一项新法案。

该法案由美国财政部和美国国税局制定要求外国金融机构与美国国税局IRS签署协议,承诺并改进其内部流程和系统以便记录具有美国身份(含双重国籍)的账户持有人,并协助提供资料给IRS对不配合的账户持有人进行扣缴, 旨在防止美国人利用银行及其他金 融机构逃避其收入及 资 产 应... read more

12

8 月

作者:闵良

美国的房地产市场相对自由开放,对房地产的购买没有太多限制。外籍人士可以自由购买美国房地产,但在购买之前有必要了解一些拥有美国房地产的税务后果。以下是一些涉及房地产的基本税种,我们建议您在购买房地产前咨询有经验的律师或会计师。

房产税: 美国房产税的税率是由各州及地方县议会根据本地财政需要各自制定。因此各地房地税的税率会由于县市所在地而不同。房地产税是从价税,一般按房地产评估价值的1-3%征收,按年计,根据地方规定按年度或半年度缴纳。

(更多…)

read more

24

8 月

在美国的很多华人都知道,每年4月15号前要申报所得税。但是,由于美国是全球征税制度,不仅需要申报美国境内所得收入,海外的资产和所得也是需要申报。相信大家已经听过肥爸FBAR,那究竟具体是什么,该如何申报呢?

什么是FBAR

根据美国《银行保密法》(The Bank Secrecy Act) 的规定,美国的纳税 居民在1月1日至12月31日任一时间点拥有或支配海外金融帐户,并且所 有账户加总金额超过1万美元等值的存款额的话,这些个人都必须向美国 财政部 (Department of Treasury)申报 FinCEN 114外国银行和财务账号申报 表,即Report of Foreign Bank and Financial... read more

21

7 月

自2017年起,美国的个人和公司税表截止日期将发生重大改变。无论公司抑或个人,千万别错过有关自己的信息,否则不仅有关税的罚款会罚得让人心痛,且会严重影响当事人的信用记录。这在靠信用运转的美国,是极不明智行为。例如partnership合伙人公司,如果没有及时延期税表,会导致高达每个合伙人195美元的罚金。以下是2017年时针对2016财务年度的时间表。 (更多…)

read more

28

2 月

英达放弃庭审、不作无罪辩护,固然丧失了证明自己无辜、彻底洗刷罪名的机会,却也因此不至于要面对一场必输的战斗,并背负战败的惨烈后果。

当地时间2月16日,中国知名文艺人英达被确认因“刻意规避申报要求、进行现金拆分”,在美国康涅迭戈州联邦法庭和检控方达成和解。英达承认所指控罪名、放弃庭审及当庭为自己辩护机会,以换取法庭从轻发落。

根据检方指控书,英达在2011年4月至2012年3月间的11个月内,分50次向自己和妻子联名账户先后存入46.4万美元。这种做法被“自媒体”哄传为“洗钱”,其实“洗钱”未必(检方指控书中也未直接指控其洗钱),但涉嫌瞒报个人财产及逃税,却是无论如何也难以洗刷的。因为根据美国法律,每次存款一万美元以上要申报的。而英达这样做,非但涉嫌偷税漏税,甚至涉嫌洗钱。即使最后查出钱的来源是合法的,也违反了美国的法律。

正如一些“北美通”所指出的,美加金融监察机构对大宗现金存入十分敏感,往往会反复盘查。一些“聪明人”便开始相互“传经送宝”,转用多笔、多账户和每笔小金额的方法规避监控。

近年来,美国等相继收紧纳税政策。2011年12月美国联邦国税局公布《海外账户纳税法案》(FATCA),稍后,加拿大联邦财政部公布类似个人银行账户监控细则。在此种情况下,即便稍小额度的存款也会被银行方面申报,想通过这种“老办法”逃税、瞒报,是越来越行不通了。

每逢北美报税季,美国或加拿大最担心的莫过于逃税,英国《经济学人》杂志曾援引Tax Justice Network的统计指出,每年从“避税天堂”流失的税款高达2550亿美元,其中仅美国一国就高达700亿。

在“避税天堂”屡遭重创后,个人金融账户本身的监管也不断强化,且大有进一步强化的趋势。

在这种情况下,英达“化整为零”的拆分法,不啻“顶风作案”,后果可想而知。

其实只要能合理说明资金来源,按章申报并纳税,大额资金的出入在北美并不会受到限制。相反,本是正当收入,也并无瞒报和逃税意图,采取这种“不正常”储蓄方式,反倒可能被美国税务机关,甚至警方和情报机构的反洗钱、反逃税机构盯上,惹来一身麻烦。

值得注意的是,北美的这些规矩“管钱也管人”,只要账户在当地,即便是外国籍人士也不能逃脱监控。

尽管只有法庭才能裁定当事人是否有罪、有什么罪,但检方指控书上所披露的种种作为,一旦上庭,的确很难摆脱“逃税”、“瞒报”的怀疑。即便再高明的律师,恐也难以说服法官和陪审员相信,他的委托人这么做是无辜的。正因如此,英达最终选择了看似近乎“无条件投降”的“和解”的苛刻条款。

但除此之外还能如何?美国是个善讼社会,倘若该官司有哪怕一点希望,神通广大的律师们也不会劝说英达连庭审机会都放弃。放弃庭审、不作无罪辩护,固然丧失了证明自己无辜、彻底洗刷罪名的机会,却也因此不至于要面对一场必输的战斗,并背负战败的惨烈后果。

虽然从和解方案看,冻结资金和补税不可避免,但他应该不会像某些自媒体所说的,要面对10年监禁、50万美元罚金的“上限处罚”。

read more

09

3 月

随着美国移民政策地不断改革, 在来美进修的中国学生, 学者等各种人才中选择长期留美的人士越来越多。 (更多…)

read more

02

4 月

长期生活在中国的陈老太太最近在美国买了两栋房产,想要赠与给自己的子女,却不知道在美国会遭遇怎样的税务问题,这个赠与行为在美国是不是有所谓的赠与税?如果现在不赠与,老太太担心如果她过世后再由子女继承,美国政府会不会征收高额的遗产税?老太太带着这样的疑问来谘询,其实这也是越来越多的华人客户所共同关心的问题。本文将扼要介绍外国居民在美投资、赠与晚辈财产及个人遗产规划上要考虑的方方面面问题。

1.美国公民、外国居民及外籍人士在税法上有没有不同?

在此说明三个美国税法上的赋税对象:美国公民(U.S Citizen)、外国居民(Resident Alien)及非居住在美国的外籍人士(Non-resident Alien)。很多外籍人士以为自己在美国进行投资或作财产移转会享受和美国公民一样的赋税待遇,其实不然。美国国税局对上述三类不同身分有不同的征税要求。外籍人士与美国公民自不必说,单就所谓的外国居民(Resident Alien) 有具体的定义,要通过绿卡测试 (Green Card Test)或实质居住测试(Substantial Presence Test) 。简而言之,绿卡测试认为只要是绿卡族,就应当像美国公民那样纳税;而实质居住测试是针对这样一些人士:一是在该报税年内须居住美国超过31天,再加上包括报税年在内的最近三年居住美国满183天(有一定的计算公式)。既然国税局对以上外籍人士(Non-resident Alien)、外国居民(Resident Alien)以及美国公民有不同的税法上的待遇,因此身分问题也会连带影响外籍人士在美的税务规划了。

2.因为身分不同,免税待遇也不同?

不论身分如何,许多华人都会想在美国买房产或进行各项投资,因此在做财务规划时往往考虑到未来要如何以最少的成本将这些财产或投资移转给下一代,那麽美国税法上的赠与税与遗产税的免税额就成为大家考量的重点。

在这方面美国联邦有遗产、赠与和隔代遗赠税三种,赠与免税额分为年度及终生免税额,遗产免税额因为只在死亡时发生,所以只有终生免税额。但如果是外籍人士,遗产免税总额就只有6万美金,而外籍人士所做的生前赠与则无法享受赠与税的终生免税额度了。

3.什麽样的财产会列入外籍人士在美的课税财产?

原则上,任何财产只要是位于美国境内的话,不论是动产或不动产,都要受美国税法的限制。尤其是外籍人士拥有不动产,若是想要移转给下一代,是很难避掉税的。在美国的银行拥有的存款,如果是直接用在和美国的事务或事业相关用途上,也是被认定为受美国税法所制,美国公司的股票或第三人的保险单价值等等也是一样。

但是,不位于美国的动产、人寿保险金、不直接用于美国事务的银行存款或部分债权还有外国公司的股票是不受美国遗产税的限制的。具体情况还请读者谘询专业律师来做判断。

希望大家注意的是,在此提到的财产,根据地理位置的不同可分为美国境内和境外的财产;根据移动性区分可分为动产、不动产;根据型态区分可分为有形资产(包括动产、不动产及现金)、无形资产(包括股票和债券)。这样分类的意义在于今后作资产配置时可有更灵活的方案,下文将具体提及。

4.赠与税?还是遗产税?

遗产规划作为个人财务规划的其中一个重要的组成,已经越来越受到重视。目前单就联邦层面而言,遗产税就可高达 35%。对于希望把资产留给子孙后代的人来说,是一笔巨额的费用。如何在有生之年尽量的把遗产转移给子女或其他继承人,以减少遗产额,从而少缴遗产税以及如何充分利用遗产免税额是遗产规划的重要议题。例如父母想给予子女财产,可采用一部分赠与,一部分作为今后的遗产由子女继承,先用足赠与税的免税额赠与部分财产,其余则放入信托或作为遗产来继承。

下面谈谈赠与税以及遗产税:

•赠与税

赠与税是针对生前所做的财产移转而课的税。针对外籍人士有以下特点:

o外籍人士赠与美国境内有形资产(动产及不动产,包括现金)需缴赠与税。

o外籍人士赠与美国境内无形资产(如股票和债权)不需缴赠与税。

o外籍人士目前每年每一受赠人享受$13,000免税额(annual gift tax exclusion)。

o外籍人士无统一赠与税减让额度(unified credit)。

•遗产税

遗产税是针对身后所留下的遗产转让而课的税。针对外籍人士有以下特点:

o外籍人士过世时在美国境内所有无形及有形资产需缴遗产税。

o外籍人士遗产除外项目:人寿保险金、银行存款及部份债权。

o外籍人士遗产目前享有一次性免税额6万元。

o外籍人士目前享有统一遗产税减让额度是$13,000(unified... read more

05

3 月

让人头痛心烦的报税季!

根据奥巴马医保的“可负担医疗法案”(The Affordable Care Act, ACA),2015年没有医疗保险,2016年报税时会被罚款,个人是325美元,家庭的罚款最多是975美元。2016年报税时要记得申报2015年有无加入医保,以免被误以为没有医保,而无辜被罚。

(更多…)

read more