2017年度,留学生F1/OPT该如何报税?

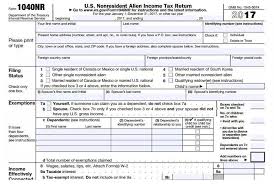

无薪资收入F1/CPT/OPT国际学生 无任何收入,报税身份为暂住外国人(Non-Resident Alien)的F-1留学生需要填写并邮寄: Form 8843 Form 1040NR/1040NR-EZ 1. 先说说 Form 8843 根据实际居留天数测试 (Substantial Presence Test)的说明,F-1身份的留学生除非在美居留满5年以上,否则F-1身份下的居留天数都不算在实际居留天数里。也就是说,在美国居留未满5年的F-1学生的报税身份属于暂住外国人(Non-Resident Alien)。 Form 8843即是F-1留学生向IRS提交的一份个人资料表,通过表明自己的F-1身份来证明未通过实际居留天数测试,最终达到税款豁免的目的。 Form 8843可以在IRS官网在线填写并打印。和我们F-1留学生密切相关的是Part 1和Part 3。 如果有不清楚的地方,小纽建议大家参考表格最后一页的官方填写指南。 2. 再来看1040/1040NR系列表格 F-1身份的留学生根据在美居留时间的不同: ○ 居留满5年以上并且通过了实际居留天数测试,报税身份即变更为定居外国人(Resident Alien),所需要填写的个人收入联邦税申报表为1040/1040EZ系列表格。 ○ 在美居留未满5年的F1学生报税身份则为暂住外国人(Non-Resident Alien),所需要填写的相应税表为1040NR/ 1040NR-EZ系列表格。 *NR即Non-Resident, EZ即easy,带有EZ的税表都是相应税表的简易版。一般无任何薪资收入的F-1/CPT/OPT都满足填写简易版税表(1040EZ/1040NR-EZ)的要求。 有薪资 F-1 / CPT / OPT暂住外国人 Non-Resident [...]