外国人在美国注册公司

在美国,公司分为无限责任公司和有限责任公司。通常情况下,无限责任公司会包括Sole Proprietorship和General Partnership;有限责任公司会包括LLC,LLP,Corporation。 非美国居民在身份上的限制,我们一般给客户建议注册 C Corporation 或 (Limited Liability Company) LLC。那么C Corporation和LLC具体有什么区别呢? (更多…)

在美国,公司分为无限责任公司和有限责任公司。通常情况下,无限责任公司会包括Sole Proprietorship和General Partnership;有限责任公司会包括LLC,LLP,Corporation。 非美国居民在身份上的限制,我们一般给客户建议注册 C Corporation 或 (Limited Liability Company) LLC。那么C Corporation和LLC具体有什么区别呢? (更多…)

超過一百萬家企業 – 超過50%的美國上市公司和超過60%的財富500強企業 – 在特拉華州註冊成立。但是,人口數只有941,600(截至2015年10月),為什麼許多大公司,從 Bank of America 到谷歌(Google)再到可口可樂(Coca-Cola),都選擇在特拉華州註冊? 特拉華州法院的公司法專業知識 特拉華州有一個備受尊敬的法院,專注於公司問題 (the Court of Chancery) 由於這種專業化,大法官院在解決複雜的公司糾紛方面擁有大量的專業知識和熟悉程度。 特拉華州公司判例法的廣泛先例 由於公司案件數量龐大,特拉華州的公司判例法比其他州更為廣泛。更多判例法意味著在商業法的爭議訴訟案下,司法解決的可預測性會提高。 特拉華州公司章程的靈活性 特拉華州法律對於公司的結構和形式沒有繁瑣的要求,對於股東和董事會成員的權利義務也給予了相當大的自由。 例如,特拉華州允許同一個人擔任一家公司唯一的股東,董事,管理人。 [...]

每个州成立公司的要求都多少不太一样,如果要想成立注册公司,首先要确定,是在本州内,还是州外注册。然后,确定是什么身份美国公民绿卡或者外国人。一般我们会根据客户的身份给出建议,成立公司的形式。 接下来就是按正常的注册公司步骤。今天就来浅谈一下,成立公司的相关事宜。 州内运营— — 必须要注册 您的公司必须限定在指定的州内从事州内商务运营。这意味着,至少您业务的一部分完全在该州的边界内进行。例如,如果您的业务在另一个州有一个仓库,你所卖货物需要从这个州的仓库运输给该州内的客户,那么您所从事的商业活动就符合州内运营的要求,必须要在当地州政府注册公司。 如何在外州注册公司 注册过程和你本身成立州内公司的过程非常相似,只是需要填写一些文件和缴纳费用。 作为过程的一部分,您还必须指定注册的代理人 — 一个本地的人或公司同意接受以您的名义接受州的法律文件。如果需要在加州做生意,外州公司必须跟加州政府注册。外州公司必须先选择一位地理地址居住在加州的注册代理人。如果外州公司的名字在加州已经被占用,公司可以使用别名(DBA)–别名不是公司的真名但需要填写在公司负责人申报表(Statement of Information)上。从2013年开始,你必须提供在加州分公司的实体地址来注册外州公司。一旦你在一个州注册,如果你有足够收入,你必须报告和支付给州政府收入和销售税金,以及遵守州政府税务申报文件。完成的申请表格需要和外州公司的续存证明(Good Standing Certificate)一起提交给州政府。 公司注册完成后还需要像第一次成立公司一样提交外州公司负责人申报表,以及缴纳本州的预缴税。 成立公司的步骤: 公司名称:在州政府网站上搜索公司的名字,如果名字可以使用就可以继续准备文件。 注册代理人:注册代理人会以公司的名义代收所有正式邮件。法律要求你必须有一位地理地址在本州的代理人来保证公司的良好运营,如果您人不在美国的话就必须雇佣一位注册代理人来满足这个条件。这个是无法省略的开销,因为您也必须使用这个地址来填写注册公司的文件。或者您可以选择让亲戚 或者朋友当您的注册代理人,这样做会让您的亲戚朋友卷入公司的内部程序以及承担不必要的法律责任。 提交公司章程:您只需要将公司信息提供给我们,我们就会代您填写好表格并且提交给州政府。 帮您申请联邦税号EIN 外国股东报税 为了报税,公司需要申请联邦税号EIN。一旦公司的章程拿到后,我们会帮外国客人申请EIN。 但如果是单一个人的LLC由于特殊性可以合并到个人一起报税,那就可以用个人社会安全号SSN或者外国人需要申请 ITIN。许多外国客人选择做公司因为这在法律法规上更为全球通用,公司一旦在美国成立后您需要注意和国税局IRS之间的税务问题。 大部分外国客人成立公司 会选择LLC和C-Corp,因为税务原因,外国客人不允许成立S-Corp。对于C-Corp可以用EIN来报税。 如果是单一个人的single member LLC,由于特殊性可以合并到个人一起报税,那就可以用个人社会安全号SSN或者外国人需要申请 ITIN,用1040NR报税。 具体公司成立后,还需要注意遵守哪些规定,可以参考以下文章在 美国注册公司后要遵守哪些规定? 如有公司成立相关问题,也可以联系咨询我们。

美国公司成立后,有哪些需要注意事项? 美国公司成立后,你基本可以开始经营合法的生意了。但是,有以下几项还是要注意一下: 银行开公司账户(Bank Account) 首先有了EIN (Employer Identification Number )税号之后就可以拿上公司成立的资料去银行开公司账户(Bank account). 一般有几家银行是比较靠谱的,例如 Chase, Bank of America. 具体开户资料可以提前打电话咨询确定一下,避免中途缺少资料麻烦。 销售许可证(Seller’s Permit) 可能还需要申办销售许可证(seller’s permit)。目前很多州都开始征收销售税,有了这个许可证, 就可以在销售成品的同时向客户代收取销售税。比如,亚马逊的网络电商,设置完销售税后,销售的产品就会自动加上该州的销售税。具体文章详见 美国电商销售税-电商卖家如何应对与规划 商业许可证(Business License) 有些公司还需要当地的许可证。例如,经营的是餐馆一类的餐饮业,可能就需要到当地办理许可证(business license)。具体情况,需要咨询专业的会计师帮忙申请办理。 如何报税 (Tax return) 合法经营后,如果有赚钱盈利, 一般就必须每年在截止日期前向IRS 国税局和州政府申请报税。如过期未报税并且没有填写申请延期报税,就会有罚金以及利息。如果一旦不幸忘了申报产生巨额罚金,也不要怕。建议请专业的会计师帮忙处理报税。这篇文章就讲解了实际案例:美国公司成立后遇到罚金怎么办? 会计记账(Bookkeeping ) 成立开始营业后,还要请会计记录日常销售费用支出搭配财务系统里并整理保存发票,年底报税的时候也是必须要提供给会计师的以便会计师或IRS [...]

美国公司成立后遇到罚金怎么办? 最近有很多新成立美国公司的客户来咨询,为什么美国公司刚成立没多久,就收到了各种IRS不同理由的罚金?理由很简单,因为当初成立美国公司的时候,选择了自然年度作为公司报税截止年度。所以哪怕是在12月初成立的美国公司,也是按照当年12月底结束,美国公司第一年仅仅存在了一个月。 那有什么方式可以避免呢? [...]

公司在美国雇人如何报税?以加州为例: 1. 发薪资税之前要首先申请EDD号码,填写一个DE1表, 传真到EDD,或者填好后打电话或上网申请。申请到号码之后才能报加州的薪资税。 2. 薪资税主要有五项税:联邦所得预扣税(FWT),社安税(SSI),医保税(MEDICARE), 加州所得预付税(SWT),残障税(SDI)。其中社安税和医保税,老板也要替员工交,比例是6.2%和1.45%。联邦所得税,加州所得税和残障税只扣员工的。老板要为员工交6.2%和1.45%。这就是为什么老板不愿为员工报税,他/她可以省税,省钱。老板除了交以上两项税之外,还要交联邦失业税(FUTA)和失业税(SUTA)。联邦失业税通常是0.8%;加州培训税(ETT)通常是0.1%;州失业税SUTA因公司大小和员工被解雇的多少而有变化。比如一个公司经常解雇人,它的员工通常会去领失业救济(Unemployment Insurance),那么它的税率就会比较高,交的税也比较多。但联邦和州的失业税通常只征收一个员工工资的前 $7000×0.8%=56美元/每人。全国一样。州培训税通常是0.1%。 3. 报工资税表941和DE6,如果你有在你的电脑软件中做的话,到了季度结束,这两个报表就都自动做好了。但是注意941税的预交是有要求的。如果一个公司一个季度的941税少于$2500美元,他可以和税表一起寄出。如果多于$2500美元,通常你要在下个月的15号之前存入银行。如果你每次发薪水后,941税都超过$2500美元,你要在发薪水后的三天之内报税,交到国税局的银行。谁是国税局的银行?所有FDIC银行都是,外国银行不是。用8109表格,表格上要写明哪年,哪个季度的941。现在大多银行都不接受8109表格了,那么你要建立EFTPS(Electronic Federal Tax Payment System)来上网付税。 4. EFTPS如何建立呢?上网www.eftps.com, 然后登记(Enrollment),要用到你的公司的联邦税号(FEIN),公司的地址,电话,银行的Routing Number和账号。登记后,你会收到国税局的一封信,告诉你一个密码(PIN),然后你还要打电话拿到一个上网的临时密码(Internet密码),然后你就可以进入EFTPS系统,上网报税了。第一次进入,你要更改你的网上密码,以后你就可以用了。 5. EFTPS报税时,国税局直接到你的账号把钱扣除,节省时间和邮费。而且用过的系统的报税记录全部都能看得到,不像存银行,丢了就不容易查了。当然,如果你找到一个有国税局E-Service的会计师,你签个委托书2848(Power of Attorney), 他还是可以找到你的付税记录。 6. 用EFTPS报税时,你要把税的总金额,社安税,医保税和联邦预扣税分开,它有四个格子让你填写,三个税加起来等于总金额之后,系统就会给你一个确认号码,你的任务就完成了。通常有一个结算日期(SETTLEMENT DATE),在结算日期到来之前,你还可以上网改动,但结算日期一过,就不可以改动了。加州也有网上报税EFT系统,也同样可以上网登记. 7. DE6和941会计师通常都会让你签字寄出,会计师从今年起,如果收费,也要求在表格上签字。有的会计师有较好的软件,DE6和941可以上网递出,而不必邮寄。 8. 另外,每年的12月31日也是一个季度的结束,但这时也是年度的结束。所以这时的税表多了两个,一个是940,另一个是DE7。940表示国税局要知道一年你应该报多少失业税(FUTA),你实际交了多少,多退少补。DE7也同样,加州EDD要知道你应该交多少州税,不只SUTA(州失业税),州培训税(ETT),州残障税(SDI),和州所得预扣税(SWT)也是多退少补。 9. 同时,W-2和W-3也是此时印出来,W-2是员工一年的收入和付税综合,老板按法律规定要在1月31号之前给员工,所以会计师在1月31号之前是一年中最忙的时候。W-3和W-2A要在2月28日前寄给社安局(SOCIAL [...]

哪些人需填此表格? 公司税务申报规定,美国公司如果有外国的股东,控股美国公司25%或以上,在与美国公司有可报告的交易时必须填写5472表格。一般来说,可报告的交易是指美国公司与外国股东的除了利息之外的金钱、财务的交易。具体的交易事项会列举在表格的第四部分以及表格的使用指南中。另外,每个外国股东必须单独填写表格。不同的多个外国股东拥有美国公司总资产的25%或以上不需要填写此表格,必需填写表格的是一个外国股东对美国公司控股25%或以上。 表格需要填写哪些信息? 该表格需要填写国外股东的姓名、地址、国籍、机构或公司的名称,以及可报告交易的性质和交易中外国股东的数量。 表格该什么时候提交? 此表格随美国公司所得税申报表一并提交,包括在其它可以延迟提交的时间内提交。 需要多长时间准备? 美国国税局(IRS)预计准备这个1.5页表格的平均时间是3.5个小时,不包括阅读适用法律和指令所需的时间。 为什么需要遵守? 这个表格如果没有及时披露,会收到税务局的罚款,最低1万元。如果一个公司有超过2个以上的外国股东控股都超过25%,那么每个股东都会收到这个罚款,每个5472都是最低1万。关于惩罚的补充细节详见表格的使用指南。

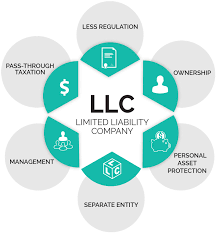

什么是美国LLC公司? 简单来说,美国LLC有限责任公司是一个相对较新但非常受欢迎的公司模式,拥有税收优势,并且可以保护所有者的私人财产。所有者受益于对企业的义务或债务的有限责任,就像公司股东一样。它被称为“更安全的小企业战略”,或多或少每个国家已经接受了LLC公司,成千上万的LLC公司已经形成。 美国LLC公司的税收优势 C Corporation所有者对企业利润以及个人收入征税,利润作为股息分享,作为C Corp的所有者,会被征税两次,一次在企业层面征税,一次在个人层面征税。S Corporation通过允许公司利润通过个人申报,可以只征收一次税务。但S Corp的缺点是,所有的股东都必须是美国人,并且最多只能有100位股东。 LLC的税务只在个人层面征税。美国公司的主要特征之一是围绕任何公司拥有的资产的公司类型的壳,因此将它们与任何个人性质的资产分离,LLC公司意味着您的个人资产受到很大保护,这是在Partnership合伙公司中所不具备的。美国LLC有限责任公司的好处是,它不仅为您提供全面的企业保护,它还提供了具有税收优势的合作伙伴关系。 美国LLC公司是否提供股东灵活性? C Corp的股东可以是任何数量的人或经济实体,所以C Corp的股东很具有灵活性,一般我们会推荐准备上市的大型公司成立C Corp。 S Corp的股东模式和C Corp类似,但股东不能是外国人或公司,股东数量也不能超过100。所以我们会推荐只在美国境内寻找生意伙伴的绿卡或公民成立S Corp。 Partnership是无限责任合伙公司,需要有至少一个 General Partner(普通合伙人)来承担无限责任,其余股东可以是Limited Partner(有限责任合伙人)承担有限责任。Limited Partner(有限责任合伙人)的优点是他们的责任限于他们的投资,但缺点是不能参与公司管理和公司运营,只能作为投资人。我们一般是不建议客人选择此类公司。 LLC公司允许任何数量的成员,无论他们是公司还是外国人。股东根据股权比例来承担有限责任,可以保护自己的私人资产。需要注意的是,投资金额所占公司总资产比例不代表,不等同于实际股东控股比例。股东实际控股比例是由公司Agreement和股东大会决定的,比如有人技术入股50%,有人提供办公场所入股10%,有人全款投资入股30%,有人提供管理经验入股10%,只要Agreement上清楚表明各股东持股比例,得到了股东大会的支持,各股东即可按照所持股份承担有限责任,股份转换灵活。所以我们会推荐外国客户选择成立LLC公司。 为什么是Delaware LLC公司? 简单地说,Delaware有限责任公司主要有两大优势:没有州税和销售税。其他的优势还包括:拉华公司股东信息隐蔽; 公司法健全、灵活;设立公司手续简单、费用低; 公司形式在必要时享有可转换性;偏向保护投资人、大股东、管理层的利益。 在特拉华,注册公司没有最低资本的规定, 一个人可以担任总裁、董事和股东。 非美国居民也可以在特拉华注册公司,而且审批的速度很快。该州还有以下优势:假如公司没有在特拉华州内营运,它不会被征收州所得税。 不住在特拉华州的股东,不须缴纳州个人所得税。 在特拉华,董事的姓名和地址不需在公开纪录中列出。 成立一家公司的费用比在其它许多州要低。 特拉华的公司法是对公司最友好的法律。 它向公司提供完全的注册服务,如现代和灵活的公司法、受到高度尊重的法庭和对公司比较友好的州政府。 特拉华州允许本州的公司拥有多项财产经营,但责任是分开的。 [...]

支付独立承包工人报酬的时候是否需要向国税局申报或扣起预缴税款? 这取决于独立承包工人的税务身份和工作或服务在美国境内还是在美国境外来完成。我们来说说以下的各种情况: 1)美国雇主聘用的独立承包工人是美国境外的外国人 如果所有工作或服务都是在美国境外进行和完成的,这被视为她并没有来源于美国的收入,美国雇主是无需向国税局申报或事先扣起预缴税款。 需要做什么: 什么都不需要做 2)美国雇主聘用的独立承包工人是美国境内的外国人、其签证是允许她在美国可以工作 单单签证的身份是决定不了一个外国人是否需要缴纳税款,而是取决于工作或服务是在哪里进行完成,来决定收入的来源。 如果该外国人居住在美国,以及服务是在美国进行的,那么雇主作出支付之前,需要事先扣起30%的预缴税。 不过,有两个例外是不需要扣起30%。如果该外国人的母国和美国有税收协议是允许免预缴或以较低的税率来预缴。如果该外国人要求这个免预缴的豁免,必须向聘用她的雇主提交8233表格。 第二个例外是,如果一个独立承包工人在美国停留一段很长的时间,以及通过税务上183天的停留测试成为税务居民,即便没有可以居留的签证。那么他的预缴税率是和美国公民或居民一样,而不是30%。 需要做什么: 作出支付之前,需要扣起预缴税 申报1042,1042-S,或1042-T表格 要求独立承包工人提供8233表格 3)美国雇主聘用的独立承包工人是美国境内的外国人、但是没有可让她在美国工作的签证 聘用一个不允许工作的外国人,雇主将会受到美国移民局和海关发出的处罚和罚款。不过加拿大人和墨西哥人比较幸运,他们可以短期工作,即便没有允许能够工作的签证。 把签证问题放在一边不谈,一个在美国工作的外国人就其来源于美国的收入,理应缴纳税收。如果他的母国和美国有税收协议,可以通过提交8233表格来豁免或降低预缴税款。 需要做什么: 解决工作许可问题,以被免处罚和罚款 作出支付之前,需要扣起预缴税 申报1042,1042-S,或1042-T表格 要求独立承包工人提供8233表格 4)美国公司聘用的独立承包商是一家美国LLC公司,但是该公司的所有人是美国境外的外国人 很多雇主都认为他们是可以给这家LLC公司出1099-MISC表格。然而,国税局却认为该公司在税务上并不是一个独立纳税个体,如果这公司是属于只有一个唯一所有人的LLC公司。 那么同样的规定是适用的,如果LLC的所有人是一个非居民外国人。在国税局的眼中认为,报酬的给付是给了这个外国人,而不是LLC公司。因此,雇主在考虑是否需要预缴的时候,是取决于雇主是在哪里进行完成的,以及税收协议上的豁免是否适用。 需要做什么: 决定是否需要预缴 如果不需要预缴,什么都不需要做 如果需要预缴: 作出支付之前,需要扣起预缴税 申报1042,1042-S,或1042-T表格 要求独立承包工人提供8233表格 5)美国雇主聘用的独立承包工人是美国境外的美国公民 一个美国公民居住在海外,尽管承包工作是在美国境外进行完成,以及在他国居住足够的时间成为他国的居民,但是在国税局的眼中,他仍然是美国公民。因此雇主需要给他出1099-MISC表格。 需要做什么: 作出支付之前,不需要扣起预缴税 申报1099-MISC表格 6)美国雇主聘用的独立承包工人是美国境内的美国公民或永久居民 作为美国境内的的独立承包个人是美国公民或永久居民,不用多说,是需要出1099-MISC表格。 需要做什么: 作出支付之前,不需要扣起预缴税 申报1099-MISC表格 承包工作的的非居民外国人需要填写W-8BEN表格 在支付报酬之前,承包工作的的非居民外国人需要填写W-8BEN表格,这与美国公民或居民需要填写W-9表格一样的性质。即便雇主就非居民外国人的给付是不需要向国税局申报,雇主也应该要求该非居民外国人填写W-8BEN表格(外国人)或W-8BEN-E表格(外国公司)。 这些表格是用来说明一个外国人或外国公司的身份。作为付款方的雇主在决定是否有申报或预缴税款的责任,是取决于这些表格上的填写资料。 如果雇主不按照要求作出预缴税款,雇主将面临联邦和州的处罚。这些处罚将会招来严重的后果,因为公司的负责人将会为此附上个人责任。因此,雇主必须要求承包工作的的非居民外国人必须填妥W-8BEN表格。如果填写的资料和事实不相符,那么,他就不符合作为一个独立承包工人,那么雇主因为没有满足税务上的要求,是不会付上责任的。 W-8BEN表格或W-8BEN-E表格从签名那天算起有效3年。3年后需要重新填写。 何谓独立承包工人(Independent Contractor)?何谓员工(Employee)? 独立承包工人: 按照国税局的定义,一个人将他的个人生意业务或个人专业服务提供给广大的普罗大众,他就是独立承包工人。作为支付报酬给他的雇主(老板)只是对工作的结果有控制权,至于工作怎么样来完成,雇主无权过问。 独立承包工人将会自己承担缴纳自雇税(社安税和医保税)和所得税。雇主是不需要为他预缴所得税、社安税、医保税、或失业税。 员工: 如果雇主是管制你的工作表现,例如这工作需要怎么样来完成,那么你就不是一个独立承包工人。一个员工和雇主之间的关系性质是取决于雇主控制的程度和员工在工作上的自由程度。还有一些因素也是很重要的,例如工作上的支出是不是得到雇主的补还,或是谁提供工作上的材料或工具。 如果法庭或国税局裁定一家公司聘用的独立承包工人其实是一个员工,那么该公司将面临因为没有遵照就业的要求付上责任。该公司将面临为此人支付尚未缴纳的社安税、医保税、失业税、劳工保险、以及员工福利等等,当然还少不了罚款和利息。 如果错误分类(把员工当成独立承包工人),犯这样的错误,带来的成本有多大? 当劳工部或国税局发现有违规,他们将会调查你公司过去3年里的所有员工和独立承包工人。期间被定的每一个违规,公司将面临罚款如下: 没有申报一张W-2,罚$50; 工资的1.5%的罚款,以及社安税和医保税的40%的罚款。当然少不了每天累计的利息; 支付作为雇主负责部分的尚未缴纳的社安税和医保税; 没有申报941季度薪资税表的罚款,罚款是欠税金额的5%每一个月,直到25%; 如果国税局怀疑是故意违规或欺诈,将授予额外的罚款; 有些州不但罚款,同时有可能被判监禁。在加州,每一个违规的罚款从$5000到$25000。

从明年1月1日起至少有下列15项,影响每个纳稅人。 1、个人所得稅最高稅率从39.6%调降为37%,仍依个人申报与夫妻联合申报的收入状况,维持七种稅率,10%、12%、22%、24%、32%、35%和37% ;夫妻合并收入60万元以上者,将被课征最高所得稅率37%。此条款於2026年自动失效。 2、标準扣除额(Standard deduction)大幅提高。约七成纳稅人适用标準扣除额,新稅法将个人标準扣除额提高至1万2000元,夫妻2万4000元。旧制则是个人6350元、夫妻联合报稅1万2700元。此条款2026年自动失效。 3、个人免稅额(personal exemption)取消。新稅法终结原来每人4050元的个人免稅额。 4、州与地方稅扣减额最高1万元。目前无上限的州、地方所得稅、销售稅、房地产稅的联邦报稅扣减新稅法将终止。 5、儿童抵稅额从目前每名孩童1000元提高至明年的2000元,凡家庭年收入低于40万元者都适用。2000元抵稅额的最高退稅金额从目前1100元提高至1400元。领养子女的1万3570元抵稅额保持不变。此条2026年自动失效。 6、购买首栋与第二栋住宅的新房屋贷款利息支出扣减额,从目前的100万元降低至75万元。现有的房贷均不受影响。 7、2018、2019年保险公司支付外的医药费开支,若超过「调整后总收入」(Adjusted Gross Income)的7.5%,可允许扣减。2020年开始,7.5%拉高至10%。 8、欧记健保个人强制保险罚款,废除。 9、目前稅法规范529储蓄帐户只能用于大学教育相关开支,新稅法允许这项教育基金用于基础私立学校K-12年级特许学校(charter school)教会学校学费或在家自学的相关开支。 10、让超级富豪难以避稅而设计的「替代性最低稅」(简称AMT),对企业团体,在新稅法中将被废除;个人纳稅人部分,则增加AMT可被豁免纳稅的金额。 11、目前稅法规范遗产总值超过550万元部分才需课稅,新稅法将550万元提高至1100万元(夫妻联合报稅)。 12、公司稅将从目前的35%降为21%,2018年1月1日起生效。 13、自住不动产交易利得免稅部分,目前稅法规定是五年内住满两年,可豁免前25万元(夫妻共50万元)的利得稅(capital gain tax),新稅法则更改为八年内住满五年才得享受此赋稅优惠。 14、纳稅人仍可每年扣减学生贷款利息,最高至2500元;研究生的免缴付学费无须以收入课稅。学校教师仍可每年扣减最高250元的教材购置费。 15、新稅法取消纳稅人将搬家费纳入扣减额,军人除外;请他人协助报稅的开支,明年起也无法再扣减。