川普家族“逃”税4.13亿美元!美国富人是怎样避税的?

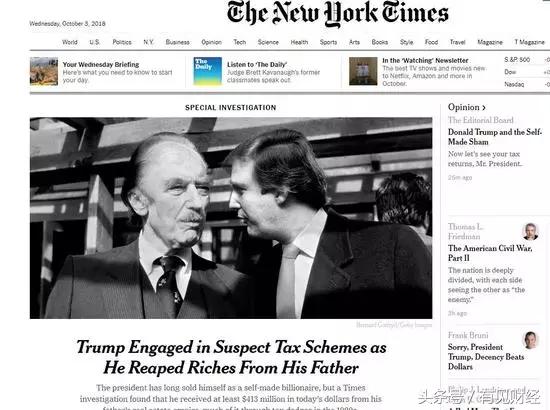

川普家族“逃”税4.13亿美元!美国富人是怎样避税的? 现在贫富差距成为了最重要的社会问题之一,但有一件事可能会让这种差距继续增大—税。现在看来收入上亿美金的富人们有着各式各样的“擦边球”方法避税逃税,但普通人却面临着各种各样的税务负担。 前不久纽约时报报道了川普家族通过各种伎俩逃过遗产税继承来自他父亲的4.13亿美元的新闻。这样看来,如果按照经济学家按照税务单来衡量财富大小的方法,那么这些超级富豪可能比我们想象的要有钱得多。这也并不是说所有的超级富豪们都游走在法律的边缘,就像川普被指控的那样。的确有许多合法的方式让这些富豪们避税。 例如用“避税天堂”来转移资产。从法律角度来看,大企业们可以合法将资产转移到瑞士或开曼群岛等低税收管辖区。加州大学伯克利分校的经济学家加布里埃尔•祖克曼(Gabriel Zucman)的研究表明,全球跨国企业利润超过40%,美国企业的利润超过50%都转移到了“避税天堂”。 爱尔兰是全球最大的避税中心,美国企业在爱尔兰申报利润的数量,超过了中国、日本、德国、法国和墨西哥的利润之和。从账面上看,外国公司比这些避税天堂的本土公司赚得钱要多得多。更不用说跨国公司在避税中心子公司申报的利润是在非避风港子公司的5倍。虽然这种方式让富人变得更有钱,但当局却并没有对此采取措施。大部分的利润都被用于投资各种债券等项目,这些项目是需要向政府交税的。 就其本质而言,逃税漏税不是我们可以开始量化的东西。毕竟,没有企业会十分确切地填写税务单,告诉我们他们没有缴纳多少税款。但事实证明政府也不需要他们这样做。这是因为国际清算银行(bis)已经开始发布有关不同国家之间银行关系的统计数据,让我们能够拼凑出离岸财富的规模。 祖克曼和他的团队估计,全球约10%的GDP都集中在不同的避税天堂。其他国家也存在大企业转移资产避税的问题,例如俄罗斯约有一半的财富,隐藏在海外,据估计俄罗斯隐藏在海外的资金大约有一万亿美元。但川普政府和整个共和党非但没有对此采取任何行动,反而继续克扣国税局的资金让它们缺钱进行此类调查。在过去的八年里,税务欺诈案件下降了25%。与此同时,富人将能够通过传统的方式变得更加富有:找到不纳税的方式。 (文章内容源自网络,我们充分尊重知识产权,如有问题请及时联系我们)