18

9 月

案例: 电商收到高额销售税罚金怎么办?

众所周知,全国近一半的州已经通过立法或法规要求电商收取销售税并向州税务机关报告交易金额。目前,已有七个州在外网上刊登强制电商收取销售税的新规则,十个州将在10月1日开始,还有两个州将在今年晚些时候发布信息,另外四个州将从2019年1月1日起开始征收销售税。州政府不仅开始计划征税,甚至已经决定好了该如何利用征收上来的销售税 – 有可能降低其他税率。美国许多州,销售税占政府收入的三分之一,有的州比例更大,如德克萨斯州和佛罗里达州,再加上很多州都很穷,怎么会放掉这块大肥肉呢? 之前没交的税款要补交?

很多电商没有意识到,等到收到销售税巨额罚单后,就不知道怎么办; 例如,近期,我们就是有一些客户收到来自德克萨斯州的罚金通知,客户在德州并没有大额的销售,不知道为什么税金加罚金每个季度高达一千多美金,被政府追收了上一年连续三个季度的。 因为客户没有在销售平台例如亚马逊设置自动带扣缴销售税, 销售税以及罚金就只能自己承担自掏腰包。客户找到我们后,先了解客户的基本状况,原来是客户是亚马逊的电商并且在其它平台有产品销售到德州,却没有设置代收销售税。 因为,德州政府追查到有销售却没有申报及缴税。就按照预算的销售金额征缴税款并且累计罚金。我们的会计师 结合实际案例,分析状况后,就紧急帮客户处理,制定了详细的计划,多次和州政府沟通协调。第一步,先帮客户申请销售税号, 第二,帮客户申报三个季度的销售税。第三,与德州政府申请减免罚金。最后,结果是帮客户减免了三个季度三四千的罚金,避免客户的损失。

另一方面,由于很多中小电商买家由于怕因加收销售税而可能导致售价增高销售减少,利润减少甚至亏损。所以,没有申报并帮忙代收销售税,一旦被政府查到,销售税以及罚金就只能之自己承担。所以,还是建议电商要在平台设置销售税, 或者找专业会计师帮忙申请销售税号并按时缴纳。

另外,收到信后也不要慌张。 特别提醒: 1、IRS和州政府一般不会通过电子邮件或其他形式通知。如果有华人收到电话或者邮件以为的审计通知,比如电子邮件、短信等,那么一定不是来自IRS,会有诈骗团伙打着国税局的幌子去骗去补税款。 2、IRS不会通过电话询问被审查纳税人的信用卡、借记卡等银行卡信息。可以在IRS官网搜索 “Scam” 查看更多关于诈骗的案例,这样如果真的有一个遇到也可以见招拆招,指破骗局. 3、IRS工作人员绝不会对纳税人使用没收财产等威胁性语言。 其实就算收到调查和通知也不要自乱阵脚。。一般来说都会先收到国税局或州政府信件通知,要求补交税金及罚金。

在报税这件事情上,千万不要抱有侥幸心理,不要觉得美国那么多人不会查到你的头上。在这里,还是再次提醒,中小电商卖家要找专业有经验的第三方服务会计师事务所帮你去设置销售税缴纳和报税,避免出现被政府抓到没有申报,而承担巨额罚金。一旦不幸收到罚金通知,尽快找专业的会计事务所帮忙处理。

read more

27

4 月

如果寄出报税表之后才发现错误,您可能需要修正已申报的税表。税务中心可能在报税表上更正数学上的计算错误,并接受漏附某些表格或附件的报税表。在这些情况下,不须更改您的报税表!但是如果您的报税表身份、您的收入、扣除或抵免优惠是不正确的或有所改变,您需提交一份更正的报税表。

使用1040X表【更正税表申请书】以更正以前提交的1040表,1040A表,1010EZ表,1040NR,或1040NR – EZ表。如果您是申请额外的退税,请先等到您收到原先申请的退税之后再开始进行( 您可以兑现那张支票 )。如果您在那一年还欠了额外的税,而尚未超过该纳税年度截止日,在截止日期前提交1040X表并支付税款可避免罚款和利息。截止日如果在星期六,星期日或法定假日,截止日将延迟到下一个营业日。1040X表格说明列出了税务中心的地址。

你要更正的每一年的报税表都要分别提交一份1040X表。每份表格放在分别的信封中寄出。务必将您更正的年度填在1040X表的最上方。这份表格有三栏。A栏为原来报税表上的原始或是调整后数字。C栏为更正后的数字。A栏和C栏之间的差异在B栏。表格的背面的一处解释了具体变动和每项变动的原因。附上任何因为变动而受到影响的表格和附件。通常要求退税,必须在您原始申报日起的3年内或在您完税日起的2年之内提交1040X表,以较迟的日期为准。在截止报税日期前申报的税表 ( 不考虑延期 )被视为于到期日申报。

‧ 附上任何因为修改而有所变动的表格或附件,包括在原始申报的报税表提出后才收到的任何W-2表。税务表格可拨打800-829-3676或查寻国税局网站取得。

‧ 修改后的税表更正税表申请书不能以电子报税方式提交。

‧ 处理1040X表的正常时间是从国税局收到之日起8至12周。

read more

12

10 月

什么情况下,需要申请新的EIN?

近期有些客户咨询,是否可以更改给公司股东,名字等信息,如果更改,是否需要新的辅助识别号码EIN. 那我们就今天浅谈一下什么情况下需要重新申请新的EIN ? 一般情况来说,如果公司企业的所有权或者实体结构更改时,那就要重新申请新的雇主身份识别码EIN。有大概以下几种类型:

独资经营者 (Sole Proprietors)

如果符合以下任何一项,您则需要申请新的雇主身份识别码EIN:

您已经申请破产并且在处理相关事宜。

您成立公司。

您与人合伙并以合作伙伴来经营企业。

您购买或或继承原有的的企业,并且以独资企业经营。

您不需要新的EIN, 如果您符合以下任何一项:

更改公司或企业名称。

更改公司企业地址或者增加其他地址。

经营多个公司。

股份公司 (Corporations)

如果符合以下任何一项,您则需要申请新的雇主身份识别码EIN:

您的股份公司收到州政府发的新的许可证。

您是一家股份公司的子公司,用的是母公司的EIN,或是您成为一家股份公司的子公司。

您将公司类型改为合作伙伴或独资经营企业。

您在法定合并后成立的股份公司。

您不需要申请新的EIN, 如果您符合以下任何一项:

您是一家股份公司的分部。

公司合并后,承替的公司使用现有的EIN。

股份公司宣告破产。

公司改换名称或者地址。

股份公司选择以小型企业股份公司(S corporation)的类别报税。

股份公司进行重组后仅改变名称或地址。

州登记的企业结构维持不变。

合作伙伴 (Partnerships)

如果符合以下任何一项,您则需要申请新的雇主身份识别码EIN:

您組成公司。

您的合伙公司被其中一位合伙人接收,并改为独资经营企业。

您结束合伙公司,并成立一家新的公司。

您不需要申请新的EIN, 如果您符合以下任何一项:

合伙公司宣告破产

合伙公司更改名称。

更改地址或增加新的营业地址。

根据IRC第708(b)(1)(B)条终止合伙关系,形成了新的合伙公司。

合伙企业所有权的50%或以上(按资本和利润的利息衡量)在十二个月内转手(根据Reg.130.6109-1终止合伙)。

以上已经分别解释了有哪些情况下,是需要在重新申请新的雇主识别号码。哪些是不需要申请的,一般情况下,我们并不建议给给公司申请新的EIN 或组织结构更改,因为这样一般会比较麻烦, 耗时间较长,需要给政府申请更改并作出合理的解释说明信。需要政府同意更改才可以。据我们办理经验,一般等到政府回信通知更改成功则需二至三个月不等。具体事项还要看实际情况。详细情况最好咨询专业的会计师。

数据来源:国税局IRS

read more

17

11 月

L1和EB1C都是跨国公司管理人员的工作调动,L1是临时短期的签证,EB1C是申请永久移民。两者都要求有合格的跨国公司关系,才能申请。在此先介绍EB1C的合格公司关系要求, 然后再比较两者的区别。

(更多…)

read more

11

12 月

美國國稅局(IRS)星期四(10月19日)公布適用於2018年的稅收規定,即納稅人在2019年申報2018年所得稅,可以享受的扣除額及豁免規定。

IRS係根據現行的聯邦法規以及經濟及精算預測,調整抵扣標準等相關報稅規定。如果川普政府的稅改法案獲國會通過,IRS也會隨之調整。

依IRS公布的數據,2018年仍是七個納稅級距,稅率為10%、15%、25%、28%、33%、35%及39.6%,適用的應稅所得(美元)範圍分別為19,050以下、19,051到77,400、77,401到156,150、156,151到237,950、237,951到424,950、424,951到480,050、480,051以上。

對大多數納稅人來說,IRS公布的2018年稅收規定,有五項變化是最重要的。

標準扣除額

夫妻合併報稅者2019年申報2018年所得稅時,適用的標準扣除額調增為1.3萬美元,比2017年增加300美元。單身及夫妻分開申報者,標準扣除額為6,500美元,增加150美元。

個人減免額

IRS將適用2018年稅收的個人減免額(Personal Exemption),調增100美元到 4,150美元。不過,如果單身的「調整後收入」(Adjusted Gross Incomes,簡稱AGI)超過266,700美元,夫妻合併申報者的AGI高於320,000美元,無法適用個人減免額。

列舉扣除額

單身及夫妻合併報稅者,如果2018年的AGI分別為266,700美元及320,000美元(這兩個數值在2017年分別是261,500美及313,800美元),適用列舉扣除的總額,不能高於AGI的3%,或最多僅能申報20%的列舉扣除額。

這項限制適用的扣除項目包括慈善捐贈、房屋貸款利息、各州及地方稅收以及雜項。

替代性最低稅

美國的替代性最低限額稅(Alternative Minimum Tax,AMT)旨在確保得到某些免稅、扣減或抵扣優惠的報稅人的最低應納稅額。2018年,單身納稅人收入低於55,400美元者,已婚聯合申報收入少於86,200美元,可以不適用AMT。

退休計劃供額限制

對於參與401(k)、403(b)、457計劃,以及選擇個人退休帳戶(Individual Retirement Account)供額延遲報稅的納稅人來說,2018年適用的退休帳戶供額上限,較2017年增加500美元,上升到18,500美元。供額上限增加500美元,不僅可以減少納稅金額,還可以善用這筆錢,獲得最大的投資效益

read more

26

7 月

首先美国的结构是联邦制,联邦制是把所有的州都总结到一起叫做United States of America,那么它的名字叫美利坚合众国,每个联邦的州要交联邦税,不管哪个州都要交联邦税,它是最大的。联邦下面有个州,州下面还有一些其它的下属机构。比如说Board of Equalization加州的销售税务局,其它的州也是类似的结构,都有类似销售税务局类似的下属机构。三种结构:联邦、州和州下面的附属机构。比如说管理不动产税(Property Tax )的郡县(County),也就是说州下面还有郡县(County),当然州层次里面还有一个销售税务局。不报税的话,结果大家都知道,那就是会被查税。

如果你不报税,政府帮你估计税,我们从联邦这边讲,比如说你有一栋贷款的房屋,你需要交房地产税还要付利息,如果你没有存款,你又没有收入,我给你估计你的税。估计你的房子房贷两万五千元一年,付利息的话最少你要赚两万五千元你才够付利息。你还需要吃饭,估计你每个月吃饭伍佰元,你还要开汽车,估计你每个月油费两百元。这样一年算下来又需要八千四百元。加上两万五千元,一共是三万三千四百元。也就是说一年你至少要有三万三千多元的收入,我帮你做成自雇收入,首先你要交自雇税15.3%,再交所得税减少一点点,大概在22.5%左右,那么国税局帮你估计征税,联邦就会给你征税,然后州就会知道,州也会给你征税。所以说,你如果不报税,政府帮你估计税,你一样是要交税的。结果都是一样的,你都是需要交税,这样做反而更被动。你没有抵税,只是帮你估算的,这就是查税估算的结果。

对于州税,我们都知道要交这个不动产税(Property Tax),它知道你有房屋,另外信息分享叫做data share,联邦和州是互相之间联通的,联邦那边有什么信息,州税局这边都能够分享到联邦那边的信息。

例如联邦那边有贷款,贷款利息叫做1098 int,那么它就会知道这个人有贷款,贷款金额州税局这边都会知道。它一算这个人怎么会买了豪宅没有交税,州税局就会给你来信让你报税并交税,比如州税局给你一个月的时间让你报税,如果你不报税,并且超过时效,它就会给你估计税,如果你不反驳它的话,州税局就会给你定案。这种情况就是州从联邦那边得到信息,当然州税局自己也可以拿到一些信息,比如说你交的地税叫做Property Tax,还有从销售税务局那边得到信息,你开个店交了销售税,有没有报州税,州税局从上上下下都可以查出来知道你是否交税。如果没交税,你就需要补税。

销售税务局和州税局又是信息分享的,连在一起的。它可以从州税局拿到信息,这个人报税报了三万元钱,他是做零售的,他为什么没报销售税,销售税务局都会知道。另外它自己有自己的工作人员。它在每条街每个市都会去走动的,通常政府派人来回走动去看的都是销售税务局的人。这里怎么开了一个餐馆,你有没有交销售税他马上就会知道。在美国你不要幻想你开了一个店没人知道。它们一定会知道,一个是通过信息分享,从州那边得到的,一个就是做侦探似的工作人员出去找到的。

因为它们之间是信息分享的。销售税务局本来就是属于州税局,比如有个人申请了一个seller permit,并且有销售额,那么州税局马上就会知道你需要报州税。州税报了之后,州税局就会把这个信息告诉联邦,联邦那边就会知道,联邦反过来也许就会查你的税。同样道理,联邦那边查了税之后,国税局会告诉州税局它们查了这个人的税,请你们也查查这个人,它们相互之间是这样一个关系。所以如果你有问题需要改税,国税局和州税局都需要寄出你改税的信息。如果你不扫平这些,后面就会很麻烦。

主持人:如果这样讲的话,是不是我们修改一个税表,国税局州税局都需要更新修改信息?

会计师:是这样的,比如说你在联邦修改了税表,那么在州这边要和联邦对起来,州税表上会问你现在是被联邦查税吗?如果你是自己修改的,不是被查税修改的,税表上你要填写没有。如果你是被查税,税表上就要填写被查税。还有就是会问你你在修改州税表的同时联邦那边是否也有调整?你要回答有或者没有。销售税务局也是一样的道理,州税变动的话,销售税务局也要报。

像销售税一年的总额和国税局、州税局的税表不一致的话,这种情况会出现什么问题呢?这种情况就比较麻烦了。最近我正好遇到这种例子,销售税务局他会从哪里拿资料呢,有一个叫做销售税(Sales Tax Return)。如果是餐馆的话,你做的比较大,每个月都要预缴税,每个月一报,一个季度也要报一次。有些餐馆和卖食品的店每个月都报税,如果你报的税的总额和联邦报税、州报税的总额的销售额不一致的话,那么它就查到你了。销售税有的人是这样报,我是装修公司,我卖材料卖的那些要交销售税,我买了十万元钱的材料,他同时还赚了人家二十万元钱的人工,我给别人装修我收了别人装修费。我的总收入是三十万,当你报税的时候,你报的联邦税是三十万,但是你报销售税的时候你只报了十万元钱的材料销售税,这个销售税Sales... read more

06

9 月

什么是受控外国公司(CFC)?

美国政府对美国人持有的海外公司,也有相关申报的要求。为了避免美国人在税负较低或免税的国家建立海外子公司,并将海外收益留存于子公司,而不转回美国来合法免税或减税的情况,美国政府颁布了受控外国公司(CFC)的相关法规,要求美籍股东通过申报5471表披露受控外国公司的资料。

判断一家境外公司是否为受控外国公司,需要满足两个条件:

根据美国法律规定,拥有或被视为拥有10%或超过10%有投票权股票的美国人,成为“美国股东”。

如果“美国股东”合计拥有超过50%有投票权股票或拥有超过价值50%的股票。

什么是被动外国投资公司 (PFIC) ?

被动外国投资公司是指在同一税务年度里,该公司75%以上的收入来自被动所得,或在同一税务年度里,平均50%以上的资产会产生或用来产生被动所得。被动所得包括利息,股利,租金,权利金,出售股票或证券等的资本利得。产生被动所得的资产即该资产已经产生了被动所得,或可以预期在未来会产生被动所得,或持有该资产的目的是产生被动所得,此类资产都将归为产生被动资产所得的资产。需要注意的是:一旦一个外国投资公司在某个税务年度被定义为被动外国投资公司(PFIC),即便在以后的年度中均为满足PFIC的测试条件,该公司仍被视为一个PFIC,其美国股东须申报相关信息及收入。

根据被动外国投资公司的税务规定,PFIC的任何股东无论拥有多少股份,都需要对公司得到的大部分收益缴纳所得税,并且无论通常应该适用的资本利得税率。

如果纳税人成为了PFIC的股东,建议与专业会计师商讨税务上的影响,考虑是否放弃持有该公司的股份,转投非PFIC的公司。

对于漏报海外资产是如何处罚的?

查到将面临严重罚款,包括欺诈罚款和海外信息申报的罚款(Foreign Information Return Penalty),甚至有可能被处以刑事处罚。

对于漏报海外财产的处罚条款,有没有豁免的机会?

没有申报国外银行和金融账户,若符合某些条件可能有机会免于罚款:

没有欠美国税的纳税人(例如,国外工资符合免税规定或已在所在国报税)不会面临不报税所带来的惩罚。

您没有履行税务义务的原因;

您的纳税历史记录;

您没有履行税务义务和后来遵守纳税的时间差;

您无法控制的的情况。

所谓(合理理由)可能是依据事实和情况,你没有注意到报税或纳税的具体的义务。事实和情况可包括:

您的受教育程度;

您以前是否该交税;

您是否以前被处罚过;

最近是否有您可能不知道的税表或法律变化;

税法的复杂程度。

什么是美国国税局查账?

美国国税局会通过核查纳税人的帐户及财务信息来检查纳税人申报的税务总额是否正确。追查的内容包括:海外藏匿的收入,隐藏海外控股公司,滥用税务减免,虚假申报退税等等。美国国税局查账时的范围不确定,但是却具有惊人的仔细程度,甚至可以追查10年之内的每笔消费的资金来源。

美国国税局如何确定查账对象?

美国国税局主要通过以下几种方法来确定抽查的对象:

通过计算机筛选程序,来选取税务报表

如发现所申报信息与实际收入不相符的情况,就很有可能成为被查账的对象。

如果有生意往来的关系人受到美国国税局查账,那与被调查单位有交易往来的纳税人就有可能被国税局抽查。

但即便是税表被抽查,也不代表报税有误。

美国国税局的查账方式及内容?

如果美国国税局要查账,会通过信件或电话的方式通知当事人,如果是通过电话通知,也会收到信件通知。接到查税通知后国税局可能通过信件、检阅纳税人数据、或者面谈的方式进行查账。面谈地点可能在美国国税局的办公室进行,也可能在纳税人家里或办公室内进行,亦或是会计师的办公室进行。国税局的工作人员会通过书面信函的方式告知当事人,查账需要准备的材料,通常情况下根据美国税法规定,所有已申报数字的来源的记录需要留存至少三年。每一次查账的时间长短会根据查账的种类,查账的复杂程度、以及材料取得的难易程度而有不同。

被国税局查账之后可能出现什么结果?

查账结果与纳税人所申报结果相同,无需作出任何改变。

美国国税局认为纳税人的税务申报应该进行调整,且当事人同意进行更正,则当事人将被要求签署一份文件,此文件依查账方式而略有不同。

美国国税局认为纳税人的税务申报应该进行调整,但当事人不同意进行更正,则当事人可以要求同查账部门主管会谈,来进一步确定复审的程序。当事人也可以申请简单调节,或针对查账结果提起上诉。

read more

29

10 月

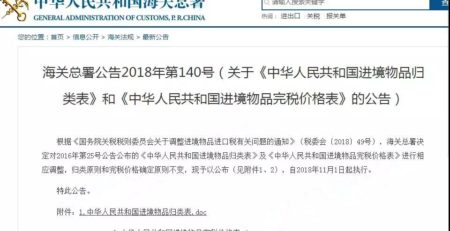

跨境电商注意了!中国海关11月1日起开始执行新税率!

海关总署公告2018年第140号(关于《中华人民共和国进境物品归类表》和

《中华人民共和国进境物品完税价格表》的公告)

根据《国务院关税税则委员会关于调整进境物品进口税有关问题的通知》(税委会〔2018〕49号),海关总署决定对2016年第25号公告公布的《中华人民共和国进境物品归类表》及《中华人民共和国进境物品完税价格表》进行相应调整,归类原则和完税价格确定原则不变,现予以公布(见附件1、2),自2018年11月1日起执行。

特此公告。

附件:1.中华人民共和国进境物品归类表.doc

2.中华人民共和国进境物品完税价格表.doc

海关总署

2018年10月25日

根据公告,新归类表包含27个物品类别,依次列明税号、范围和税率。

内容来源:海关总署

read more

09

9 月

重大!加拿大决定,明年7月1日后把所有在加的中国人财产信息(房产,银行存款等)统统交给中国!

就在G20会议杭州如火如荼举行时,一则消息补再次确认:明年7月1日起,加拿大税务局(CRA)将把所有非加拿大公民(只要你不拿加拿大护照的!包括:留学生,旅游者,访问人员,持枫叶卡的移民)在加拿大买房,投资股票,以及银行开户和余额,个人资产细节和个人信息等情况统统交给中国政府!

这就意味着,"明年不要说你在加拿大买房了!如果你不是加拿大籍,只要你在银行里存点钱,加拿大税务局都会把这些信息交给中国。"

讲真话,真不是加拿大要为难这些中国富人!

这是因为!根据国际经合组织OECD框架下达成的CommonReporting Standard国际协定,101个国家必须从明年起开始公开信息交换,打击逃税。

根据经合组织OECD中文官网的信息批露,加拿大是在今年5月才同意签属这项协议的(要知道,加拿大一直是最注意个人隐私保护的国家)。

同时签属的还有,冰岛,印度,以色列,新西兰和中国。。。

中国国家税务总局第一时间在网官公布了和加拿大达成协议,并附了照片。

至此,我们可以说明年7月1日起,加拿大再不是中国富人们藏钱,"逼风头"的好地方了!

中国富人将在加拿大财富"裸奔"!无论你是留学生,旅游者,访问人员,还是持枫叶卡的移民(未入籍)。只要你不是加拿大公民,加拿大税务局(CRA)将把以下信息交给中国政府:

基本类别:包括姓名、身份号码、住址、生日,以及账户号码、账户余额等,房产,股票持有,其它实物资产等;披露的内容很可能还包括相关账户中每年出现的重大交易情况。

在具体执行止,加拿大联邦税务局(CRA)将会要求加国各金融机构、保险公司提供他们搜集到的在加拿大境内投资、置产的非税务居民(non-residents)资产及个人信息资料后,统一转交中国。

根据现有的数据,加拿大在中国人转移资产目的地排前3位,比重更是达到惊人的16%!

如果一个人被认为是中国的税务居民,其在境外开设的账户信息,无论是在加拿大,香港、新加坡、英国、澳大利亚、瑞士等国家和地区开设,均需向中国税务机关提供信息。

根据《中华人民共和国个人所得税法》中内容,基本所有持有中国护照的个人均自动被视为中国税务居民了!

根据以上情况,有税务专家指出,明年后有3类人在加拿大最危险!

第一, 中国留学生的父母们。他们可能在加拿大为孩子开立账户并有存款;他们可能在加拿大为孩子购买房产,但无法说明资产来源,并无法交待资金的交税情况。

第二,一部分加拿大人为了逃税,之前把部分资产放在中国亲属(非税务居民)名下以达到少缴税的目地。

第三,以游客身份来加拿大开户并转移资金和资产到加拿大金融机构的中国富人们。

总之,CRS实施后,中国富人们的灰色资产将会有大麻烦了!毕竟,财富被"裸晒"后的结果大家都懂得。

微信 WeChat – QR Code

如果有问题,请扫描加微信号咨询,或

美国华商财税 | www.cpahsi.com

909-594-7272 USA 美国 | 950-13584-40503 CHINA 中国

1313 N GRAND AVE, WALNUT, CA 91789

ustaxnservices@gmail.com | mail@ustaxnservices.com

北京时间 ... read more

11

7 月

美国的收入税(Income Tax)纳税者是收款人(Income Recipient),通常需要在每年的4月15日前,申报上一年度的收入税表;若有欠税、漏税,则需补税。赠予税(GiftTax)却刚好相反,报税及缴税的责任在于赠予者(Donor),而非受赠者(Donee)。

全年赠予税免税额

税法上定义的美国人,每人每年对每个受赠者,都有全年赠予税免税额(Annual Exclusion);以2018年为例,全年赠予税免税额是$15,000。如在同一税务年度,赠予者给受赠者的赠予,超过该年度的免税额,便需向联邦国税局申报赠予税。

打个比方说明:一位父亲,在2018报税年度内,给予儿子$18,000;这位父亲便有责任向美国国税局申报超出免税额的$3,000(2018年总赠予额$18,000减去全年赠予税免税额$15,000)之赠予。当然,有申报责任,并不意味需要缴税。

统一赠予税及遗产免税额

赠予税的免税额,与遗产税的免税额相连,简称统一赠予税及遗产合免税额(Unified Gift Tax & Estate Tax Credit);此为终生(Lifetime)免税额,每一个美国纳税人终生的统一赠予税及遗产免税额为$560万(以2018年为例)。赠予税免税额和遗产税免税额相连的目的,是杜绝逃避缴遗产税而在生前将财产转移至受益人的现象。如撇除计算每年$15,000的全年赠予税免税额内则生前或死后转移资产,在税务上一般没有分别。

例如:某人有$580万,如没在生前将财产转移给儿子,那么其中的$20万因超过$560万联合免税额便需缴交遗产税;若其在生前先转移资产$20万给儿子,当其过世后,仍需为$20万缴交遗产税,因为资产虽然剩余$560万,但终生联合免税额度在扣除其生前转移的$20万后,只余$540万了。

在此例中,如果赠予者在2018年给儿子$18,000,虽需申报$3,000赠予,但如果这$3,000赠予并没有累积超过$560万的终生联合免税额,便不需为该$3,000缴交赠予税。

缴交赠予税

如在2018年有申报及缴交赠予税的责任,便需在2019年4月15日或以前,申报709税表及缴交赠予税。赠予概念范围广泛,不只包括现金送赠,亦包括房产转移、银行帐户增加第三者为共同帐户持有人等等。

虽然$560万的免税额看似很多,但往往易将很多资产遗忘计算在内,例如:房产、退休金、股份权益、信托内资产及人寿保险金等等,如一一计算在内,$560万并不如想像中那么多。

现在,来聊一下特殊的情况

1.房地产产权赠与 — 属于你的产业,你只要加上他人名字到屋契上,便已经做了赠与。举个例,本来产权是夫妇拥有的,现在加了儿子的名字到屋契上,叁个人以JOINT TENANT方式拥有,每一个占1/3产权,这对夫妇便是将产权的1/3赠送给儿子。

2.银行或股票经纪帐户赠与 — 其税例与上述房地产赠与稍有不同,您将他人名字加上帐户时并未完成赠与,因为您随时可以将帐户的存款或股票取出。可是,当共同帐户拥有人从帐户中作提取,便产生赠与。举个例,父母有一共同帐户,后来加上女儿名字,成为共同帐户持有人,父母并未作赠与;后来女儿从帐户中提取五千元,在提取时便完成赠与。

3.每一个人在一年内可以赠与任何人$15,000而完全没有赠与税(GIFT TAX)问题,也不需要申报国税局。此项赠与豁免金额没有受赠人数限制,也没有限制受赠人必须与您有亲戚关系。夫妇两个人每年可以赠与任何人$30,000。

4.礼物税(GIFT TAX)是赠与人的责任,受赠人不论接受多高金额的赠与,都不需要付任何税,通常连申报也不用。

5.直接为其他人支付医药费用或大学费用,虽然也是属于赠与,却不需要计算在$15,000之内,亦即没有金额限制。

6.有一个常见的误会,就是赠与的金额可以扣税,其实是不可能的,因为私人赠与和慈善捐献是不同的,前者绝对不能作扣税用。假如赠与可以扣税的话,纳税人便可以彼此互相作赠与,大家一起扣税,这是行不通的。

7.假如赠予人是外国人,而赠予的物品在外国(例如:由国外汇入款项),则赠予人不受美国税法管制,亦即不论赠予价值多高,都没有申报的需要,也没有礼物税的问题。外国人将在美国内的产业作赠与,则要看产业是「实业」(Tangible Assets)抑或是「非实业」(Intangible Assets)。银行存款或股票都属于「非实业」,故没有礼物税的问题;可是假如外国人将自己在美国的房地产物业作赠送,便要按美国税例办理,外国人只有每年每个受赠人$15,000的免税金额,超出的赠予金额都有礼物税。

8.外国人如果在美国有产业,逝世后的遗产税如何计算?除了在美国的银行存款不计算外,其他在美国股票经纪行户口中的股票、债券、甚至房地产,都算遗产。外国人在美国的遗产,只有六万元免税额,所以可能会有相当重的遗产税。外国人把这些将来被算为遗产的资产,作生前赠予又如何呢?外国人亦有每人每年15,000免赠与税的条例,可是他们仅有六万元遗产免税额,且不能在生前预先赠予,所以外国人将在美国的资产作赠予是有困难的。

9.受赠人接受赠与,不论金额高低,也不论是从美国人或外国人手中得到赠与,都完全无需缴纳任何税款,通常连向政府申报也不需要,除非是在一年内由外国人手中得到价值超过十万元赠与或遗产,便要用3520号税表通知国税局。这只是一个通知政府的申报,并非要缴纳任何税金。

10.夫妇之间彼此作赠与是没有任何金额限制,也没有赠与税的问题;可是,有一个例外的情况,就是假如受赠配偶本身不是美国公民,则每年免税赠与金额有限制,为$152,000。

read more