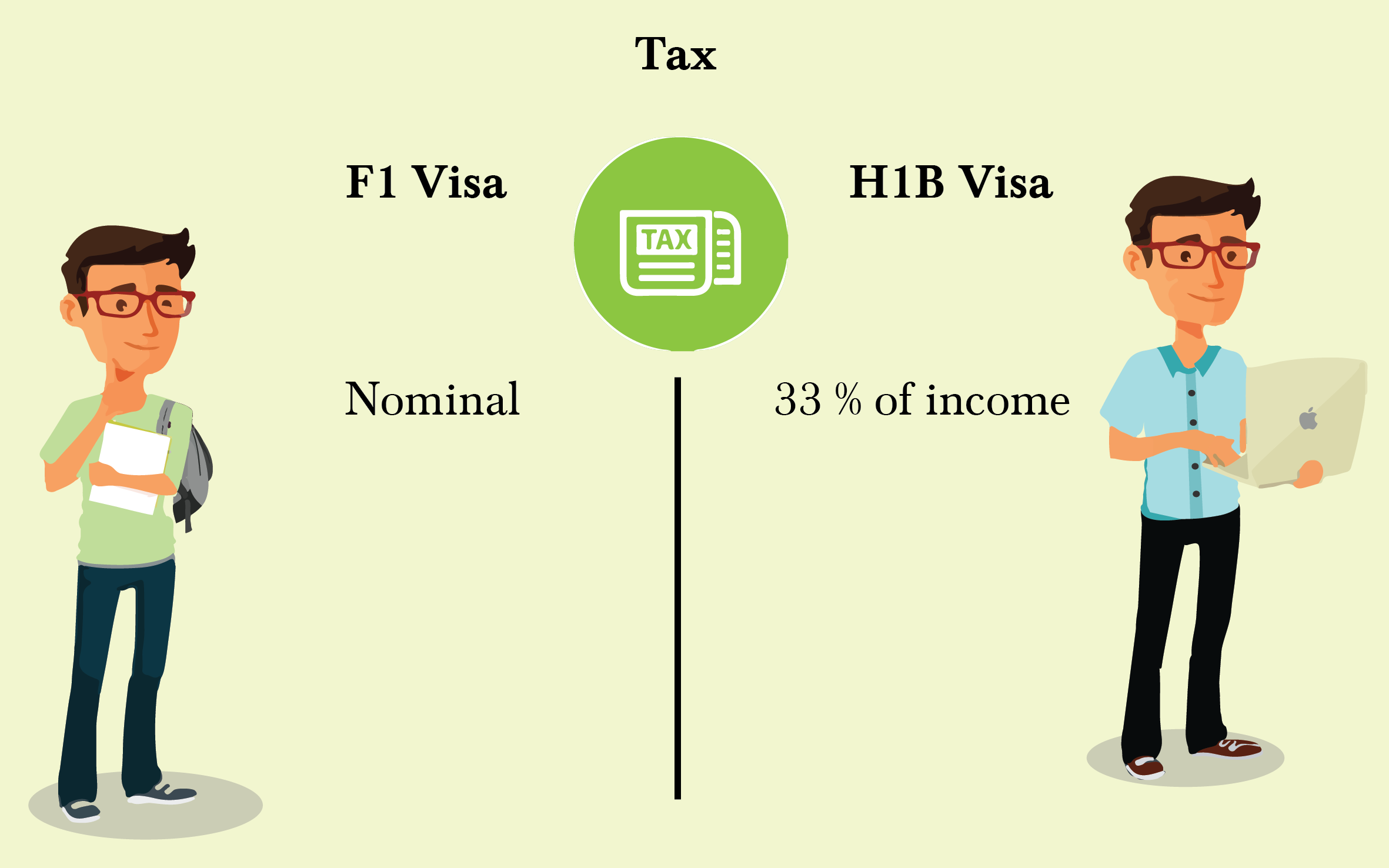

24

7 月

美国新移民必看,这四个税种对你影响最大!

众所周知,美国是一个税务大国。美国税法的复杂性,放眼全球都是首屈一指的,土生土长的美国人自己都可能搞不明白,更别说是初到美国的新移民了。然而,作为美国的新移民,如果你一点税务常识都没有,可能会多交很多税,所以,提前了解美国的税法是新移民的当务之急。

当然,美国税务体系这么复杂,新移民不可能全部了解,但是,对于新移民影响最大的4种税,必须要了解。

1

所得税

所得税包括:第一,劳动所得,例如工资、奖金、从事商业和实业所得;第二,非劳动所得,包括租金、投资收入、有限合伙收益所得;第三,退休计划的提领。

2

赠与税

美国的赠与税是赠出去的人有交税的义务,接受的人没有。而中国没有赠与税。所以如果中国人赠与美国人钱财,两者都不需要交税,额度也没有限制。善用这个税法,新移民是可以做很多事情的。赠与税有两个免税额:终身免税额和每年的免税额。2017年赠与税的终身免税额549万美元,每年的免税额1.4万美元。

但是,乱用赠与,也是现在新移民经常碰到的问题。在美国很少有人赠与别人钱,中国的新移民,则几乎每个人都有。所以,要注意这个可能不但不能帮你省税,还有可能还引起国税局查税,提醒新移民赠与要适当,不要拼命使用。

举个例子,一位客户在上海有一家公司,但是不想把收入申报给美国国税局,登陆美国前听从其他人的建议,把公司所有的股份全部转给他母亲。

登陆后,在美国又是买写字楼,又是买购物中心,这几笔钱也都是由他母亲一次次赠与,而且金额比较大,被美国国税局盯上。假如赠与是合情合理合法是没有关系的,比如家庭资产富裕等,最主要的是美国国税局发现他母亲已经90多岁了,根本没有能力控制公司,而且所有公司的账户都是他自己通过网上处理,国税局收集好证据,并让他提供他与赠与人的关系等等信息。而他因为担心无法证明和要补缴税金就放弃绿卡飞回了中国。

其实,这里要知道,美国国税局只有权力查美国税务居民的税务问题,没有办法查非税务居民的问题。所以,即便是美国国税局致电他的母亲,只要回答说是中国税务居民,不会回答任何美国国税局的任何问题,挂掉就好了,很简单。后续在咨询专业人士如何解决即可,不用必须放弃绿卡。

3

遗产税

2017年美国遗产税免税额根据通货膨胀又往上调整了一点,每一个人是549万美金的免税额,与赠与税的税率一样,都是40%,但两者不可以叠加,比如生前赠与200万美元,那么去世之后,能免税的额度就只有349万美元了。

4

社安医疗税

在美国,可以享受到物质上的福利主要是62岁以后可以从政府领取退休金,65岁以后享受免费的老人医疗保险。要享受这两个福利就需要在退休之前缴纳社安税和医疗税,每年最多可以积累四个点,积累四十个点,也就是至少要积累十年,退休的时候就可以享受这两项福利。

由于美国税法与中国有很大不同,作为一个新移民,如果想要享受更多的福利,以及避免多交税,建议一定要提前了解美国的相关税务知识。

read more

09

9 月

重大!加拿大决定,明年7月1日后把所有在加的中国人财产信息(房产,银行存款等)统统交给中国!

就在G20会议杭州如火如荼举行时,一则消息补再次确认:明年7月1日起,加拿大税务局(CRA)将把所有非加拿大公民(只要你不拿加拿大护照的!包括:留学生,旅游者,访问人员,持枫叶卡的移民)在加拿大买房,投资股票,以及银行开户和余额,个人资产细节和个人信息等情况统统交给中国政府!

这就意味着,"明年不要说你在加拿大买房了!如果你不是加拿大籍,只要你在银行里存点钱,加拿大税务局都会把这些信息交给中国。"

讲真话,真不是加拿大要为难这些中国富人!

这是因为!根据国际经合组织OECD框架下达成的CommonReporting Standard国际协定,101个国家必须从明年起开始公开信息交换,打击逃税。

根据经合组织OECD中文官网的信息批露,加拿大是在今年5月才同意签属这项协议的(要知道,加拿大一直是最注意个人隐私保护的国家)。

同时签属的还有,冰岛,印度,以色列,新西兰和中国。。。

中国国家税务总局第一时间在网官公布了和加拿大达成协议,并附了照片。

至此,我们可以说明年7月1日起,加拿大再不是中国富人们藏钱,"逼风头"的好地方了!

中国富人将在加拿大财富"裸奔"!无论你是留学生,旅游者,访问人员,还是持枫叶卡的移民(未入籍)。只要你不是加拿大公民,加拿大税务局(CRA)将把以下信息交给中国政府:

基本类别:包括姓名、身份号码、住址、生日,以及账户号码、账户余额等,房产,股票持有,其它实物资产等;披露的内容很可能还包括相关账户中每年出现的重大交易情况。

在具体执行止,加拿大联邦税务局(CRA)将会要求加国各金融机构、保险公司提供他们搜集到的在加拿大境内投资、置产的非税务居民(non-residents)资产及个人信息资料后,统一转交中国。

根据现有的数据,加拿大在中国人转移资产目的地排前3位,比重更是达到惊人的16%!

如果一个人被认为是中国的税务居民,其在境外开设的账户信息,无论是在加拿大,香港、新加坡、英国、澳大利亚、瑞士等国家和地区开设,均需向中国税务机关提供信息。

根据《中华人民共和国个人所得税法》中内容,基本所有持有中国护照的个人均自动被视为中国税务居民了!

根据以上情况,有税务专家指出,明年后有3类人在加拿大最危险!

第一, 中国留学生的父母们。他们可能在加拿大为孩子开立账户并有存款;他们可能在加拿大为孩子购买房产,但无法说明资产来源,并无法交待资金的交税情况。

第二,一部分加拿大人为了逃税,之前把部分资产放在中国亲属(非税务居民)名下以达到少缴税的目地。

第三,以游客身份来加拿大开户并转移资金和资产到加拿大金融机构的中国富人们。

总之,CRS实施后,中国富人们的灰色资产将会有大麻烦了!毕竟,财富被"裸晒"后的结果大家都懂得。

微信 WeChat – QR Code

如果有问题,请扫描加微信号咨询,或

美国华商财税 | www.cpahsi.com

909-594-7272 USA 美国 | 950-13584-40503 CHINA 中国

1313 N GRAND AVE, WALNUT, CA 91789

ustaxnservices@gmail.com | mail@ustaxnservices.com

北京时间 ... read more

18

9 月

美国的稅收按照征稅主体可分为联邦稅、州稅和地方稅;

美国6个主要稅种包括:

个人所得稅(Individual Income Tax)

社会保险稅(SocialSecurity Tax)

医疗保险稅(Medicare Tax)

销售稅(SalesTax)

财产稅(Property Tax)

遗产稅(Estate Tax)和赠与稅(Gift Tax)

消费稅(Excise Tax)

美国个人所得稅(Individuallncome Tax)

个人所得稅是美国最常见的稅收之一。和中国类似,美国政府针对其公民及居民纳稅人的全球收入进行征稅。关于稅率有各种规定,比如联邦最高边际稅率可达39.6%。非居民纳稅人一般只需要就来源自美国境内的收入进行纳稅申报。纳稅人一般要同时申报、缴纳联邦和州的个人所得稅。个人纳稅人上一公历年度取得的应稅收入一般应在次年四月十五号之前申报,俗称报稅季;如需延期申报一般可自动批准延期至十月十五日。但如有欠稅,利息滞纳金仍然从四月十五日起算。

遗产稅(Estate Tax)和赠与稅(Gift Tax)

先说赠与稅.美国稅务局IRS稅法规定2017年每个人一年最多可以给他人赠与价值14000美元的财物。少于、等于这一数额不需要交赠与稅,这就是所谓的年度赠与豁免(Annual gift exclusion).大于这一数额则要报稅表Form 709,你可以每年为超过赠与额的部分交赠与稅,也可以累积起来以后再交。因为美国稅法还有一条规定,2017年规定每人一生有总共549万美元的生前赠与额,每年超过年底赠与豁免的部分相加,如果你一生的赠与额没有达到549万,你就没有赠与稅.如果超过了,则要交赠与稅,最高稅率为45% . 注意这个赠与额和遗产免稅额是加在一起算的。

遗产稅. 人过世后所有财产,包括房子、地、股票、共同基金、退休帐户、银行帐户、拥有的公司、有价值的收藏等等,都要经过一个法庭认证程序(probate),看看你的财产到底有多大。并不是每一分钱都要交稅,只有超过一定数额的部分要交遗产稅,不用交遗产的部分叫遗产免稅额。

联邦政府遗产免稅额在2017年是549万美元,不同的州又有不同的最高免稅额,如华盛顿州和纽约都是200万。如前面说过,每人一生(生前)有549万的赠与额,你用掉多少死后就从你的遗产免稅额中扣掉多少。当然,如果你每年都为超额的部分交了赠与稅,那就不会影响你死后的遗产免稅额。2017年的遗产免稅额是549万,如果你生前一共赠与出去了100万,那么去世时你的遗产免稅额还剩下449万,因为你生前已经用掉了100万。这100万的赠与额指的是你每年年度赠与豁免以外的赠与,如果你每年的赠与额少于豁免额则不佔用一生100万的赠与额。

社会保险稅(SocialSecurity Tax)

医疗保险稅(Medicare... read more

15

1 月

今年报稅季开始时间是2018年1月29日星期一,报稅截止日是2018年4月17日,星期二。

<个人及家庭成员的基本资料>

有效的证件(ID),驾照或护照等

社会安全卡

家庭地址

家庭成员的生日

银行支票账户(支票的复印件,用于退稅或补稅直接银行转账用)

<收入证明材料>

薪金(W-2)

利息(1099-INT)

股息分红(1099-DIV)

股票买卖(1099-B)

退休金(1099-G)

提领健康账户金额(1099-SA)

提领IRA退休计划和年金额(1099-R)

失业金(1099-UC)

赌博收入 (W-2G)

独资经营/散工(1099-MISC)

房屋出租收入

S类企业及合伙收入 (K-1)

<孩子在美国居住6个月以上证明>

孩子家庭医生诊所证明或孩子学校证明

孩子的出生纸(Birth Certificate)

<孩子幼儿园或课后照顾的开销证明>

幼儿园或课后补习班DayCare/Afterschool 的名称,地址,和稅号(TAX ID)

付款收据或付款支票复印件

<孩子大学学费的证明>

学校提供的1098-T表格

学校提供的学生贷款利息1098-E 表格

<医疗保险的证明>

保险公司提供的1095 表格, 还未收到的可以向保险经理索取/询问

<房屋自住或出租的材料>

银行提供的1098表格

贷款利息,房屋地稅

出租房需要提供2017年全年房租的收入

出租房还需要提供出租的开销:水,电,煤气,维修等各类开销

今年稅法

低收入补助退稅EITC,联邦最高可退稅$6,318

17岁以下的小孩退稅Child Tax Credit:最高可退稅$1,000 (投资收入需少于$3,450)

13岁以下的小孩的托儿费和照顾花销Credit for Child Care:最高可减稅$1,050 ($3,000的35%)

机会教育退稅,在读大学生,头四年交的学费EducationCredit:最高可退稅$2,500

学生贷款利息Student Loan Interest:最高可减$2,500

房屋出租亏损Rental Loss:最高可减稅$25,000

个人豁免额Personal... read more

26

7 月

E2签证 “签证中的绿卡”

E2 签证是一种发给和美国有双边投资条约的国公民的长期居留签证。如果你想和家人一起到美国创业、工作、读书、生活,E2签证是一个很好的选择。它属于工作签证的一种,是专为美国投资经商的加拿大等与美国签有贸易和航海条约国家的公民设立的。此类签证虽为非移民类签证,但因为可以无限次延期,配偶和子女可以随行工作、读书、甚至可以通过E2签证聘请投资人国籍所在国的公民到美国工作,而且美国政府不会像对绿卡持有人一样对E2签证持有人的全球收入征税,因此被称为不是 “绿卡 “,胜似 “绿卡” 的签证;同时因为要求投资少,申请时间短,对配偶没有国籍和工作限制而广受欢迎。申请到该签证 所需时长取决于申请者所提供的所有必要条件准备情况来定。根据IP(一个独立的咨询公司)的预估,大概需要5-6个月的时间来完成整个申请。如果申请者使用现金付款并通过了相应的严格审查,时间也可缩短至两个月。

申请条件:

签证申请者必须为投资人。

申请人必须是与美国签有贸易和航海跳跃的国家或地区的公民。

申请人已经或正在投入相当数量的资金于美国的企业。

申请人进入美国的目的只是发展和管理所投资企业,且所投资金至少拥有企业50%的股份并大于25万美元。

投资人可提供与公司规模相当的就业机会并担当公司的管理决策职位。

目前,共有80个国家或地区与美国前有通商和航海条约。包括加拿大、日本、台湾及欧洲大部分国家或地区。加拿大在1993 年与美国签订了这类条约,因此对于加拿大公民来说,这个要求也就自然满足了。要说明的是这个要求只是针对E2 签证的主申请人及起雇员,对配偶和子女则没有这方面的要求。比如, 一个加拿大的中国大陆移民家庭只有妻子加入了加拿大国籍,而丈夫和孩子还是中国国籍。在这种情况下,可以妻子的名义申请E2 签证。尽管丈夫和孩子没有加拿大国籍,而中国又不符合E2 签证的条约国家,他们仍然可以拿到E2家属签证,孩子可以在美国免费入读公立学校,丈夫可以在美国找适合自己的工作,而不受任何限制。

对于要投入资金的数量,法律没有明确要求。一般投资占购买企业或者建立新企业总成本的比例应达到50%或以上。如果总成本高,所占比例可以小一些;如果企业整体投入低,则投资比例要相对更高才能达到要求。具体投资金额要根据投资项目而定,比如咨询公司可能只要5万美元就行了,而投资餐馆、加油站、房地产等, 则需要投入更多的资金。

投入资金的来源只要合法的就行。来源可以有很多种,比如工资收入、投资收入、房产销售、借款(房产抵押、股权抵押借款)、赠与等都可以。资金也不一定来源于加拿大,只要合法可以来源于世界任何地方。

申请E2 签证,首先要在美国投资自己的企业。对于新成立企业,要先进行经营场所租赁、设备购买等准备工作,在准备工作基本就绪后,就可以申请E2签证了;如果是收购企业, 要先选择好收购对象,签订收购协议,并将收购自己会如托管账户后即可申请签证。加拿大公民可以在美国驻温哥华或多伦多的领事馆申请E2 签证。如果仁义在美国也可以直接向美国移民局申请转换身份。

申请资料:

CORPORATE DOCUMENTS:

**Receipts /... read more

09

3 月

随着美国移民政策地不断改革, 在来美进修的中国学生, 学者等各种人才中选择长期留美的人士越来越多。 (更多…)

read more

06

1 月

支付独立承包工人报酬的时候是否需要向国税局申报或扣起预缴税款?

这取决于独立承包工人的税务身份和工作或服务在美国境内还是在美国境外来完成。我们来说说以下的各种情况:

1)美国雇主聘用的独立承包工人是美国境外的外国人

如果所有工作或服务都是在美国境外进行和完成的,这被视为她并没有来源于美国的收入,美国雇主是无需向国税局申报或事先扣起预缴税款。

需要做什么:

什么都不需要做

2)美国雇主聘用的独立承包工人是美国境内的外国人、其签证是允许她在美国可以工作

单单签证的身份是决定不了一个外国人是否需要缴纳税款,而是取决于工作或服务是在哪里进行完成,来决定收入的来源。

如果该外国人居住在美国,以及服务是在美国进行的,那么雇主作出支付之前,需要事先扣起30%的预缴税。

不过,有两个例外是不需要扣起30%。如果该外国人的母国和美国有税收协议是允许免预缴或以较低的税率来预缴。如果该外国人要求这个免预缴的豁免,必须向聘用她的雇主提交8233表格。

第二个例外是,如果一个独立承包工人在美国停留一段很长的时间,以及通过税务上183天的停留测试成为税务居民,即便没有可以居留的签证。那么他的预缴税率是和美国公民或居民一样,而不是30%。

需要做什么:

作出支付之前,需要扣起预缴税

申报1042,1042-S,或1042-T表格

要求独立承包工人提供8233表格

3)美国雇主聘用的独立承包工人是美国境内的外国人、但是没有可让她在美国工作的签证

聘用一个不允许工作的外国人,雇主将会受到美国移民局和海关发出的处罚和罚款。不过加拿大人和墨西哥人比较幸运,他们可以短期工作,即便没有允许能够工作的签证。

把签证问题放在一边不谈,一个在美国工作的外国人就其来源于美国的收入,理应缴纳税收。如果他的母国和美国有税收协议,可以通过提交8233表格来豁免或降低预缴税款。

需要做什么:

解决工作许可问题,以被免处罚和罚款

作出支付之前,需要扣起预缴税

申报1042,1042-S,或1042-T表格

要求独立承包工人提供8233表格

4)美国公司聘用的独立承包商是一家美国LLC公司,但是该公司的所有人是美国境外的外国人

很多雇主都认为他们是可以给这家LLC公司出1099-MISC表格。然而,国税局却认为该公司在税务上并不是一个独立纳税个体,如果这公司是属于只有一个唯一所有人的LLC公司。

那么同样的规定是适用的,如果LLC的所有人是一个非居民外国人。在国税局的眼中认为,报酬的给付是给了这个外国人,而不是LLC公司。因此,雇主在考虑是否需要预缴的时候,是取决于雇主是在哪里进行完成的,以及税收协议上的豁免是否适用。

需要做什么:

决定是否需要预缴

如果不需要预缴,什么都不需要做

如果需要预缴:

作出支付之前,需要扣起预缴税

申报1042,1042-S,或1042-T表格

要求独立承包工人提供8233表格

5)美国雇主聘用的独立承包工人是美国境外的美国公民

一个美国公民居住在海外,尽管承包工作是在美国境外进行完成,以及在他国居住足够的时间成为他国的居民,但是在国税局的眼中,他仍然是美国公民。因此雇主需要给他出1099-MISC表格。

需要做什么:

作出支付之前,不需要扣起预缴税

申报1099-MISC表格

6)美国雇主聘用的独立承包工人是美国境内的美国公民或永久居民

作为美国境内的的独立承包个人是美国公民或永久居民,不用多说,是需要出1099-MISC表格。

需要做什么:

作出支付之前,不需要扣起预缴税

申报1099-MISC表格

承包工作的的非居民外国人需要填写W-8BEN表格

在支付报酬之前,承包工作的的非居民外国人需要填写W-8BEN表格,这与美国公民或居民需要填写W-9表格一样的性质。即便雇主就非居民外国人的给付是不需要向国税局申报,雇主也应该要求该非居民外国人填写W-8BEN表格(外国人)或W-8BEN-E表格(外国公司)。

这些表格是用来说明一个外国人或外国公司的身份。作为付款方的雇主在决定是否有申报或预缴税款的责任,是取决于这些表格上的填写资料。

如果雇主不按照要求作出预缴税款,雇主将面临联邦和州的处罚。这些处罚将会招来严重的后果,因为公司的负责人将会为此附上个人责任。因此,雇主必须要求承包工作的的非居民外国人必须填妥W-8BEN表格。如果填写的资料和事实不相符,那么,他就不符合作为一个独立承包工人,那么雇主因为没有满足税务上的要求,是不会付上责任的。

W-8BEN表格或W-8BEN-E表格从签名那天算起有效3年。3年后需要重新填写。

何谓独立承包工人(Independent Contractor)?何谓员工(Employee)?

独立承包工人:

按照国税局的定义,一个人将他的个人生意业务或个人专业服务提供给广大的普罗大众,他就是独立承包工人。作为支付报酬给他的雇主(老板)只是对工作的结果有控制权,至于工作怎么样来完成,雇主无权过问。

独立承包工人将会自己承担缴纳自雇税(社安税和医保税)和所得税。雇主是不需要为他预缴所得税、社安税、医保税、或失业税。

员工:

如果雇主是管制你的工作表现,例如这工作需要怎么样来完成,那么你就不是一个独立承包工人。一个员工和雇主之间的关系性质是取决于雇主控制的程度和员工在工作上的自由程度。还有一些因素也是很重要的,例如工作上的支出是不是得到雇主的补还,或是谁提供工作上的材料或工具。

如果法庭或国税局裁定一家公司聘用的独立承包工人其实是一个员工,那么该公司将面临因为没有遵照就业的要求付上责任。该公司将面临为此人支付尚未缴纳的社安税、医保税、失业税、劳工保险、以及员工福利等等,当然还少不了罚款和利息。

如果错误分类(把员工当成独立承包工人),犯这样的错误,带来的成本有多大?

当劳工部或国税局发现有违规,他们将会调查你公司过去3年里的所有员工和独立承包工人。期间被定的每一个违规,公司将面临罚款如下:

没有申报一张W-2,罚$50;

工资的1.5%的罚款,以及社安税和医保税的40%的罚款。当然少不了每天累计的利息;

支付作为雇主负责部分的尚未缴纳的社安税和医保税;

没有申报941季度薪资税表的罚款,罚款是欠税金额的5%每一个月,直到25%;

如果国税局怀疑是故意违规或欺诈,将授予额外的罚款;

有些州不但罚款,同时有可能被判监禁。在加州,每一个违规的罚款从$5000到$25000。

read more

08

9 月

因为在美国房地产税各种税等加以起来确实是一笔不小的费用,所以在美国销售房产收入究竟有哪些抵扣减免税一直是大家讨论关注的热点。那我们今天就来浅谈一下。

首先,美国国税局规定,是可以从纳税人的收入中部分或全部扣除销售自主房的收入。您的主要住所是您大多数时间居住的地方。即您是否满足以下条件:

所有权和使用测试

要声明排除,您必须满足所有权和使用测试。这意味着在销售日期结束的5年间,您必须:

拥有房屋至少两年(所有权测试)

主要家庭居住至少两年(使用测试)

收入收益

如果您从主要房屋的销售中获得收益,您可能可以从您的收入中扣除最多250,000美元的收益(在大多数情况下,夫妻联合申报时可获得500,000美元)。

如果您可以符合减免所有收益,则无需在纳税报税的时候填写销售情况。

如果您有无法减免的收益,则需要纳税。

如果您收到1099-S表格。则需要在报税的时候申报。

损失

您不能从销售主房屋中扣除损失。

另外,如果您有多处房产:只有出售主房屋即自住房来收益的符合免除减免条件。其他的销售房屋所取得的收益必须申报纳税。主房屋即你通常大多数时间居住的房屋。

例一:您在城市拥有一套并且居住的房子。同时,您还拥有一个海滩房子,您一般在夏季使用居住。这座城市的房子是你的主要居住房; 海滩的别墅不是。

例二:你拥有一所房子,但你住在你租的另一所房子里。租来的房子是您的主要住所。

此外,如果出售卖掉商业用房或者租赁的房子的收入也可能免除。但还是要必须满足所有权和使用测试。

例如:2000年5月30日,Emma买了一所房子。她搬到了那个日子并住在那里,直到2002年5月31日,当她搬出房子并把它出租。房子从2002年6月1日开始租到2004年3月31日. Emma于2004年4月1日搬回了房子,并一直住在那里直到她于2006年1月31日将其出售。在5年期间结束了出售日期(2001年2月1日 – 2006年1月31日),艾米在房子里拥有和居住共38个月超过2年。所以, Emma符合销售房产收入减免条件,即可以在申报收入中最多减免250,000美元的销售收益。

如有疑问或相关问题咨询,请与我们联系。数据信息来源:IRS 国税局官网

read more

21

6 月

去年8月,移民局曾经推出一份提议,表示将为有意在美国创业的人士专门设计一个长期留在美国的签证,被称为创业签证。半年前,国土安全部正式公布了名为《International Entrepreneur Rule》(“国际企业家规则”)的创业签证EB-6议案,开始进入公示阶段。

一个月之后,也就是2017年7月16日正式生效执行。

EB-6亮点1

最长5年的居留许可

初次申请EB-6,将会获得30个月的合法停留期,即两年半的合法留美身份。签证到期后,符合要求的申请人还可申请一次时长30个月的延期,这样EB-6创业工卡最长有效期可达到5年。2

可以申请家属

提案规定,EB-6申请者可以申请配偶和子女来美,其家人所拿到的签证停留期时间将与申请者签证上的相同。3

家属可申请工卡

以前,H-1b和L-1b工作签证的配偶是不能申请工作许可,近几年才逐渐放开。现在,EB-6规定配偶抵达美国后,可以提交I-765表格,申请工作许可,这样配偶也可以在美国工作。4

资金要求低

如今,新的EB-5投资移民,要求最低投资金额135万美元,这让许多中国的中产阶级望而却步。而新设的EB-6创业签证,初期投资额仅需25万美元。

5

一家公司可申请3个EB-6名额

EB-5投资移民,无论是区域中心还是自行投资,都只能是为自己个人办身份。而EB-6不一样,作为创业公司,一旦成立可以为3位创业者申请EB-6创业签证,3位创业者又可以申请自己的家属,也就是有3个家庭可以获得合法身份。

6

公司要求低

EB-5投资移民要求2年内创造至少10个就业岗位。而EB-6创业签证只要求首次签证两年半之内,创造5个就业岗位即可申请延期。如何申请EB-6签证?EB-6创业签证的全名是《International Entrepreneur Rule》,顾名思义,几个关键词必须留意——1

外籍企业家

“International Entrepreneur”直译成中文就是国际企业家,因此申请人必须是外国国籍的企业家,公司是初创5年内的商业实体,申请的时候必须向移民局证明这家公司未来的发展有极大潜力以及创造就业方面的能力。2

拥有10%以上股份

EB-5投资移民只是要求申请人是投资人,可以不参与企业的运营。但是EB-6在这一点上要求很严格,必须在企业经营中起到核心关键作用,参与企业运作和管理。另外,要求申请人拥有公司至少10%的股份,这也给公司申请3个EB-6名额创造了机会。

3

投资资金来源

这或是对中国申请者来说比较难的地方,议案对投资资金的要求是(满足其中一项即可):1、来自美国投资人或机构的至少25万美元的投资资金(投资人是美国公民或绿卡持有者,投资人不能是申请者的直系亲属等);

2、被联邦政府或地方政府授予至少10万美元奖励(美国各级政府对于创新型企业都有一定的资助或者奖励);

3、申请人能证明自己所在企业为美国、公众利益做出杰出贡献。

4、申请者的家庭收入必须保持在联邦贫困县的400%以上。

EB-6对谁最有利?1

中国留学生

留学生毕业之后,留美的绝大多数途径都是找到公司为其申请H-1b工作签证,但这样命运就掌握在别人手里。EB-6签证推出后,对于家境尚好的留学生来说,留美不再需要求人,自己可以联合两个同学搞一个初创公司,自己给自己申请合法身份。

2

中产阶级家庭

部分中国的中产阶级家庭,想办投资移民,家里的流动资金可能不太够,想找份工作但美国没有合适的工作给你办H-1b。今后好了,想逃避雾霾的中产阶级家庭,可以好好利用EB-6创业签证,既可以在美国自主创业,又可以让家人在美国生活。

3

下海的创业者

有部分大型事业单位员工,或者政府干部。有意愿下海创业,但担心自己的创业内容不被接受的,可以来美国试试了。美国各种千奇百怪的产品和服务都有,不会有人对你冷嘲热讽,也不会有大V在网上攻击你。只要有人接受你的产品或服务,你就成功了。

关键点可否转为绿卡?不管来美国投资还是创业,大部分人的目标都是绿卡。那么,EB-6创业签证可否转为绿卡呢?很遗憾,EB-6创业签证是非移民签证,签证到期后必须离开美国,不可以直接申请绿卡。

不过,对于中国人来说这也不是难事,正如许多办L-1a签证的申请者一样,中途转换成EB-1c签证,不用排期直接申请绿卡。

在创业过程中,申请者可以调整身份转为H-1b签证,甚至是O-1签证,进而走向申请绿卡的通道。

read more

26

7 月

首先美国的结构是联邦制,联邦制是把所有的州都总结到一起叫做United States of America,那么它的名字叫美利坚合众国,每个联邦的州要交联邦税,不管哪个州都要交联邦税,它是最大的。联邦下面有个州,州下面还有一些其它的下属机构。比如说Board of Equalization加州的销售税务局,其它的州也是类似的结构,都有类似销售税务局类似的下属机构。三种结构:联邦、州和州下面的附属机构。比如说管理不动产税(Property Tax )的郡县(County),也就是说州下面还有郡县(County),当然州层次里面还有一个销售税务局。不报税的话,结果大家都知道,那就是会被查税。

如果你不报税,政府帮你估计税,我们从联邦这边讲,比如说你有一栋贷款的房屋,你需要交房地产税还要付利息,如果你没有存款,你又没有收入,我给你估计你的税。估计你的房子房贷两万五千元一年,付利息的话最少你要赚两万五千元你才够付利息。你还需要吃饭,估计你每个月吃饭伍佰元,你还要开汽车,估计你每个月油费两百元。这样一年算下来又需要八千四百元。加上两万五千元,一共是三万三千四百元。也就是说一年你至少要有三万三千多元的收入,我帮你做成自雇收入,首先你要交自雇税15.3%,再交所得税减少一点点,大概在22.5%左右,那么国税局帮你估计征税,联邦就会给你征税,然后州就会知道,州也会给你征税。所以说,你如果不报税,政府帮你估计税,你一样是要交税的。结果都是一样的,你都是需要交税,这样做反而更被动。你没有抵税,只是帮你估算的,这就是查税估算的结果。

对于州税,我们都知道要交这个不动产税(Property Tax),它知道你有房屋,另外信息分享叫做data share,联邦和州是互相之间联通的,联邦那边有什么信息,州税局这边都能够分享到联邦那边的信息。

例如联邦那边有贷款,贷款利息叫做1098 int,那么它就会知道这个人有贷款,贷款金额州税局这边都会知道。它一算这个人怎么会买了豪宅没有交税,州税局就会给你来信让你报税并交税,比如州税局给你一个月的时间让你报税,如果你不报税,并且超过时效,它就会给你估计税,如果你不反驳它的话,州税局就会给你定案。这种情况就是州从联邦那边得到信息,当然州税局自己也可以拿到一些信息,比如说你交的地税叫做Property Tax,还有从销售税务局那边得到信息,你开个店交了销售税,有没有报州税,州税局从上上下下都可以查出来知道你是否交税。如果没交税,你就需要补税。

销售税务局和州税局又是信息分享的,连在一起的。它可以从州税局拿到信息,这个人报税报了三万元钱,他是做零售的,他为什么没报销售税,销售税务局都会知道。另外它自己有自己的工作人员。它在每条街每个市都会去走动的,通常政府派人来回走动去看的都是销售税务局的人。这里怎么开了一个餐馆,你有没有交销售税他马上就会知道。在美国你不要幻想你开了一个店没人知道。它们一定会知道,一个是通过信息分享,从州那边得到的,一个就是做侦探似的工作人员出去找到的。

因为它们之间是信息分享的。销售税务局本来就是属于州税局,比如有个人申请了一个seller permit,并且有销售额,那么州税局马上就会知道你需要报州税。州税报了之后,州税局就会把这个信息告诉联邦,联邦那边就会知道,联邦反过来也许就会查你的税。同样道理,联邦那边查了税之后,国税局会告诉州税局它们查了这个人的税,请你们也查查这个人,它们相互之间是这样一个关系。所以如果你有问题需要改税,国税局和州税局都需要寄出你改税的信息。如果你不扫平这些,后面就会很麻烦。

主持人:如果这样讲的话,是不是我们修改一个税表,国税局州税局都需要更新修改信息?

会计师:是这样的,比如说你在联邦修改了税表,那么在州这边要和联邦对起来,州税表上会问你现在是被联邦查税吗?如果你是自己修改的,不是被查税修改的,税表上你要填写没有。如果你是被查税,税表上就要填写被查税。还有就是会问你你在修改州税表的同时联邦那边是否也有调整?你要回答有或者没有。销售税务局也是一样的道理,州税变动的话,销售税务局也要报。

像销售税一年的总额和国税局、州税局的税表不一致的话,这种情况会出现什么问题呢?这种情况就比较麻烦了。最近我正好遇到这种例子,销售税务局他会从哪里拿资料呢,有一个叫做销售税(Sales Tax Return)。如果是餐馆的话,你做的比较大,每个月都要预缴税,每个月一报,一个季度也要报一次。有些餐馆和卖食品的店每个月都报税,如果你报的税的总额和联邦报税、州报税的总额的销售额不一致的话,那么它就查到你了。销售税有的人是这样报,我是装修公司,我卖材料卖的那些要交销售税,我买了十万元钱的材料,他同时还赚了人家二十万元钱的人工,我给别人装修我收了别人装修费。我的总收入是三十万,当你报税的时候,你报的联邦税是三十万,但是你报销售税的时候你只报了十万元钱的材料销售税,这个销售税Sales... read more